UP Board Class 10 Commerce Model Papers Paper 1 are part of UP Board Class 10 Commerce Model Papers. Here we have given UP Board Class 10 Commerce Model Papers Paper 1.

| Board | UP Board |

| Textbook | NCERT |

| Class | Class 10 |

| Subject | Commerce |

| Model Paper | Paper 1 |

| Category | UP Board Model Papers |

UP Board Class 10 Commerce Model Papers Paper 1

समय : 3 घण्टे 15 मिनट

पूर्णांक : 70

निर्देश :

- प्रारम्भ के 15 मिनट परीक्षार्थियों को प्रश्न-पत्र पढ़ने के लिए निर्धारित हैं।

- सभी प्रश्नों के उत्तर देना अनिवार्य है।

- सभी प्रश्न हेतु निर्धारित अंक उनके सम्मुख अंकित हैं।

प्रश्न 1.

निम्नलिखित प्रश्नों में सही विकल्प चुनकर अपनी उत्तर-पुस्तिका में लिखिए।

(i) चालू सम्पत्तियों में सम्मिलित नहीं किया जाता है।

(a) व्यापारिक रहतिया

(b) रोकड़

(C) फर्नीचर

(d) अग्रिम भुगतान

(ii) तलपट के नीचे जो सूचनाएँ दी होती हैं, उन्हें किस नाम से जानते हैं? [1]

(a) जर्नल

(b) समायोजन

(C) खाताबही

(d) इनमें से कोई नहीं

(iii) प्राप्य बिल एक ………… खाता है।

(a) वास्तविक

(b) व्यक्तिगत

(c) नाममात्र।

(d) इनमें से कोई नहीं

(iv) अनुग्रह दिवस के रूप में कितने दिन स्वीकार किए जाते हैं? [1]

(a) एक

(b) दो

(c) तीन

(d) चार

(v) बैंक समाधान विवरण तैयार किया जाता है। [1]

(a) लाभ ज्ञात करने के लिए

(b) लाभ-हानि ज्ञात करने के लिए

(c) रोकड़ पुस्तक के शेष का पास बुक के शेष से मिलान करने के लिए

(d) रोकड़ पुस्तक का शेष ज्ञात करने के लिए

प्रश्न 2.

(i) अन्तर्राष्ट्रीय कॉल क्या है?

(ii) संकेत कार्ड क्या है?[1]

(iii) अनुक्रमणिका का एक लाभ लिखिए।

(iv) चैक पर किसके हस्ताक्षर होते हैं?

प्रश्न 3.

(i) चैक का रेखांकन किसे कहते हैं? रेखांकन के दो उद्देश्य बताइए। [1+1]

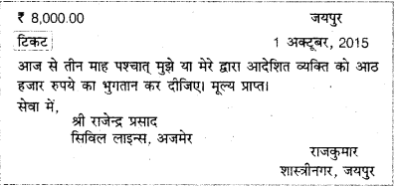

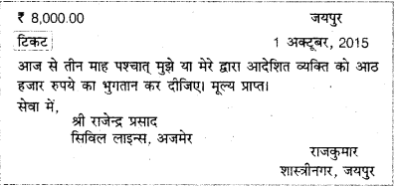

(ii) विनिमय-विपत्र का नमूना दीजिए। [2]

(iii) लाभ-हानि खाते के डेबिट पक्ष में लिखी जाने वाली दो मदों को लिखिए। [1+1]

(iv) हुण्डी से क्या आशय है? इसकी दो विशेषताएँ बताइए। [1+1]

(v) चीन और जापान के मध्य होने वाले व्यापार का नाम बताइए तथा इसे | परिभाषित कीजिए। [1+1]

(vi) समाशोधन-गृह की परिभाषा दीजिए। [2]

प्रश्न 4.

निम्न विवरण से 31 मार्च, 2015 को बैंक समाधान विवरण-पत्र बनाइए। [4]

(i) रोकड़ बही के बैंक खाते का क्रेडिट शेष (अधिविकर्ष) ₹ 14,400 है।

(ii)₹ 6,160 के चैक बैंक में जमा कराए गए, परन्तु राशि जमा नहीं हुई।

(iii) देनदारों को ₹ 2,880 के चैक जारी किए गए, किन्तु भुगतान के लिए प्रस्तुत नहीं किए गए।

(iv) बैंक ने ₹ 200 अपना बैंक व्यय लगाया।

(v) ₹ 4,000 एक ग्राहक ने व्यापारी के बैंक खाते में सीधे जमा करवाए।

प्रश्न 5.

तार से क्या तात्पर्य है? तार के कोई चार भेदों का वर्णन कीजिए। [2+2]

प्रश्न 6.

(अ) (i) साधारण कमीशन व परिशोध कमीशन से क्या आशय है? [1+1]

(ii) थोक व्यापारी के कोई चार कार्य बताइए। [2]

(ब) (i) देशी व्यापार और विदेशी व्यापार में कोई दो अन्तर लिखिए।[1+1]

(ii) भारतीय स्टेट बैंक के वर्जित कार्य बताइए। [2]

प्रश्न 7.

समायोजनाओं से आप क्या समझते हैं? अन्तिम खाते तैयार करते समय की जाने वाली छः प्रकार की समायोजनाओं की विवेचना कीजिए व उनसे सम्बन्धित जर्नल प्रविष्टियाँ भी कीजिए। [2+6]

अथवा

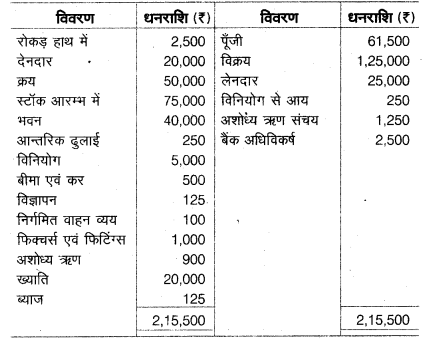

श्री नारायण के निम्नलिखित तलपट से 31 मार्च, 2014 को समाप्त होने

वाले वर्ष के लिए व्यापार खाता, लाभ-हानि खाता तथा इसी तिथि का आर्थिक चिट्ठा तैयार कीजिए। [2+3+3]

अन्तिम खाते बनाने से पूर्व निम्नलिखित समायोजनाएँ करना आवश्यक है|

(i) अन्तिम रहतिया को मूल्य ₹ 50,000 था।

(ii) बीमा व कर के हैं 100 अदत्त हैं।

(iii) विज्ञापन के ₹ 50 पूर्वदत्त हैं।

(iv) भवन, फिक्चर्स व फिटिंग्स पर 5% की दर से ह्रास लगाना है।

(v) देनदारों पर 5% की दर से अशोध्य ऋण संचिति कीजिए।

(vi) पूँजी पर 5% वार्षिक ब्याज लगाइए।

प्रश्न 8.

उत्पादन से आप क्या समझते हैं? उत्पादन के प्रकार या उपयोगिता वृद्धि की रीतियों का विस्तार से वर्णन कीजिए। [2+6]

अथवा

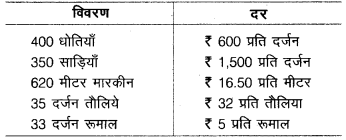

निम्नलिखित सूचनाओं के आधार पर आवश्यक कल्पनाएँ करते हुए बीजके बनाइए। [8]

(i) विक्रेता जोधपुर में कपड़े का एक थोक व्यापारी है।

(ii) क्रेता जयपुर में कपड़े का एक खुदरा व्यापारी है।

(iii) चालू वर्ष में 20 मार्च को निम्नलिखित माल बेचा और भेजा गया

(iv) विक्रेता द्वारा निम्नलिखित व्यय किए गए

(a) पैकिंग बेचे गए माल के कुल मूल्य का एक प्रतिशत

(b) ढुलाई पैकिंग व्यय का 20%

(c) बीमा पैकिंग व्यय का 100%

(d) रेलभाड़ा उपरोक्त तीनों व्ययों के योग का 1/4 भाग व्यापारिक एवं नकदी छूट की दरें क्रमशः 10% एवं 5% हैं। माल नकद बेचा गया। रेलवे रसीद इलाहाबाद बैंक के माध्यम से भेजी जाती है।

बीजक पर साझेदार हस्ताक्षर करता है।

बीजक का नम्बर OP-7579 है।

यह माल आदेश संख्या 105 के अनुसार बेचा गया था।

प्रश्न 9.

केन्द्रीय बैंक से क्या आशय है? इसके द्वारा किए जाने वाले साख नियन्त्रण के उपायों को लिखिए। [2+6]

अथवा

हमारे देश में सहकारी बैंक की असफलता के क्या कारण हैं? इन्हें उपयोगी बनाने के लिए क्या कदम उठाए जाने चाहिए? [4+4]

प्रश्न 10.

बैंकों द्वारा खोले जाने वाले बचत खाते व चालू खाते का विस्तारपूर्वक वर्णन कीजिए। [4+4]

अथवा

बचत से आशय बताइए। इसके महत्त्व को भी स्पष्ट कीजिए। [3+5]

Solutions

उत्तर 1.

(i) (c) फर्नीचर

(ii) (a) समायोजन

(iii) (d) वास्तविक

(iv) (c) तीन

(v) (c) रोकड़ पुस्तक के शेष का पास बुक के शेष से मिलान करने के लिए।

उत्तर 2.

(i) जब एक देश में रहने वाला व्यक्ति दूसरे देश में रहने वाले व्यक्ति से टेलीफोन पर सीधे बातचीत करता है, तो इसे अन्तर्राष्ट्रीय कॉल कहा जाता है।

(ii) ये कार्ड मोटे व सख्त कागज के बने होते हैं। इन पर संख्या, अक्षर, विषय या नगर का नाम अंकित होता है। इनको दराज में फोल्डर हूँढने या दराजों को कई भागों में बाँटने के लिए प्रयोग में लाया जाता है।

(iii) अनुक्रमणिका के द्वारा पत्रों को शीघ्रता व सुगमतापूर्वक फाइल किया जा सकता है।

(iv) चैक पर लेखक के हस्ताक्षर होते हैं।

(v) रिज़र्व बैंक का राष्ट्रीयकरण 1 जनवरी, 1949 को किया गया।

उत्तर 3.

(i) चैक का रेखांकन जब चेक को सुरक्षित बनाने के उद्देश्य से इसके मुख्य पृष्ठ पर दो समानान्तर तिरछी रेखाएँ खींच दी जाती हैं, तो इसे चैक का रेखांकन करना कहा जाता है। चैक के रेखांकन के उद्देश्य चैक के दो उद्देश्य निम्नलिखित हैं

1. रेखांकन से भुगतान सुरक्षित रूप से किया जा सकता है।

2. रेखांकित चैक को भुगतान का पक्का प्रमाण माना जाता है।

(ii) विनिमय-विपत्र का नमूना

(iii) लाभ-हानि खाते के डेबिट पक्ष में लिखी जाने वाली दो मदें निम्नलिखित हैं1. वेतन कार्यालय में काम करने वाले कर्मचारियों के वेतन का लेखा लाभ-हानि खाते के डेबिट (ऋणी) पक्ष में लिखा जाता है। 2. विज्ञापन व्यय व्यापार के विक्रय की वृद्धि करने व व्यवसाय के विस्तार | हेतु किए गए विज्ञापन व्ययों को लाभ-हानि खाते के डेबिट (ऋणी) पक्ष में लिखा जाता है।

(iv) डॉ. गणतन्त्र कुमार गुप्ता के अनुसार, “हुण्डी भारतीय भाषा में लिखा गया एक साख-पत्र होता है, जिसमें लिखने वाला किसी निश्चित व्यक्ति को आदेश देता है कि वह उसमें लिखित धनराशि का भुगतान स्वयं को या किसी आदेशित व्यक्ति को या उनके आदेशानुसार धारक को कर दे।” हुण्डी की दो विशेषताएँ निम्नलिखित हैं

1. निश्चित संख्या प्रत्येक हुण्डी में एक निश्चित संख्या अंकित की जाती | है, जो इसके ऊपर बाईं ओर लिखी जाती है।

2. लेखक के हस्ताक्षर इसके अन्त में दाईं ओर लेखक के हस्ताक्षर होते हैं।

(v) चीन और जापान के मध्य किए जाने वाले व्यापार को विदेशी व्यापार के नाम से जाना जाता है। परिभाषा दो अलग-अलग देशों के मध्य किया जाने वाला व्यापार विदेशी व्यापार कहलाता है।

(vi) प्रो. टॉजिंग के अनुसार, “समाशोधन-गृह (Clearing House) किसी एक स्थान के बैंकों का ऐसा सामान्य संगठन है, जिसका मुख्य उद्देश्य बैंकों द्वारा निर्मित परस्पर दायित्व का चैकों द्वारा निपटारा या भुगतान करना होता है।”

We hope the UP Board Class 10 Commerce Model Papers Paper 1 help you. If you have any query regarding UP Board Class 10 Commerce Model Papers Paper 1, drop a comment below and we will get back to you at the earliest.