UP Board Solutions for Class 10 Commerce Chapter 2 समायोजनाओं सहित अन्तिम खाते are the part of UP Board Solutions for Class 10 Commerce. Here we have given UP Board Solutions for Class 10 Commerce Chapter 2 समायोजनाओं सहित अन्तिम खातेते.

| Board | UP Board |

| Class | Class 10 |

| Subject | Commerce |

| Chapter | Chapter 2 |

| Chapter Name | समायोजनाओं सहित अन्तिम खाते |

| Number of Questions Solved | 34 |

| Category | UP Board Solutions |

UP Board Solutions for Class 10 Commerce Chapter 2 समायोजनाओं सहित अन्तिम खाते

बहुविकल्पीय प्रश्न (1 अंक)

प्रश्न 1.

तलपट के नीचे जो सूचनाएँ दी होती हैं, उन्हें किस नाम से जानते हैं?

(a) जर्नल

(b) समायोजनाएँ

(c) खाताबही

(d) इनमें से कोई नहीं

उत्तर:

(b) समायोजनाएँ

प्रश्न 2.

आहरण पर ब्याज व्यापार के लिए होता है।

(a) लाभ

(b) हानि

(c) ‘a’ और ‘b’ दोनों

(d) इनमें से कोई नहीं

उत्तर:

(a) लाभ

प्रश्न 3.

अदत्त मजदूरी को ………….. में दर्शाया जाता है। (2014)

(a) व्यापार खाते के डेबिट पक्ष

(b) लाभ-हानि खाते के डेबिट पक्ष

(c) आर्थिक चिट्ठे के दायित्व पक्ष

(d) आर्थिक चिट्ठे के सम्पत्ति पक्ष

उत्तर:

(c) आर्थिक चिट्ठे के दायित्व पक्ष

![]()

नोट पूर्ण सूचना के अभाव में अदत्त मजदूरी को तलपट के अन्दर मान लिया गया है।

प्रश्न 4.

यदि अन्तिम रहतिया तलपट के अन्दर दिया गया हो, तो उसका लेखा किस खाते में किया जाएगा?

(a) लाभ-हानि खाता।

(b) व्यापार खाता

(c) रोकड़ खाता

(d) आर्थिक चिट्ठा

उत्तर:

(d) आर्थिक चिट्ठा

निश्चित उत्तरीय प्रश्न (1 अंक)

प्रश्न 1.

समायोजनाओं की दोहरी प्रविष्टि आवश्यक है/अनावश्यक है।

उत्तर:

आवश्यक है

प्रश्न 2.

अदत्त व्यय वह व्यय है, जिसकी रकम अभी तक नहीं दी गई है/दी जा चुकी है।

उत्तर:

अभी तक नहीं दी (UPBoardSolutions.com) गई है

प्रश्न 3.

समायोजना में दिए गए ‘अदत्त व्यय’ को कहाँ प्रदर्शित किया जाएगा? (2016)

उत्तर:

व्यापार एवं लाभ-हानि खाते के ऋणी पक्ष में सम्बन्धित व्यय में जोड़कर व आर्थिक चिट्ठे के दायित्व पक्ष में दिखाया जाएगा

प्रश्न 4.

तलपट में दिया गया अन्तिम रहतिया कहाँ लिखा जाता है?

उत्तर:

केवल आर्थिक चिट्ठे के सम्पत्ति पक्ष में

प्रश्न 5.

अनुपार्जित आय वह आय है, जो अर्जित हो चुकी है/अभी अर्जित नहीं हुई है।

उत्तर:

अभी अर्जित नहीं हुई है।

![]()

प्रश्न 6.

पेशगी प्राप्त किराया क्या कहलाता है?

उत्तर:

अनुपार्जित आये

अतिलघु उत्तरीय प्रश्न (2 अंक)

प्रश्न 1.

“डेबिट हमेशा क्रेडिट के बराबर होता है।” व्याख्या कीजिए। (2017)

उत्तर:

किसी भी प्रविष्टि की शुद्धता के लिए आवश्यक है कि उसके दोनों पक्षों ऋणी और धनी (Debit and Credit) का योग बराबर हो। एक व्यवहार से दो या अधिक खाते प्रभावित होते हैं। अत: यदि एक खाते में कोई परिवर्तन (कमी या वृद्धि) होगा, तो (UPBoardSolutions.com) उसका प्रभाव दूसरे खाते पर भी पड़ेगा एवं यदि ऋणी (डेबिट) पक्ष में वृद्धि या कमी हुई, तो धनी (क्रेडिट) पक्ष में भी क्रमशः वृद्धि या कमी होगी। इसलिए डेबिट हमेशा क्रेडिट के बराबर होता है।

प्रश्न 2.

डूबत ऋण से क्या तात्पर्य है? (2007)

उत्तर:

देनदारों द्वारा जिस धनराशि का भुगतान करना अस्वीकार कर दिया जाता है अथवा परिस्थितिवश जिस धनराशि का भुगतान नहीं मिलता है, तो उस अप्राप्त धनराशि को डूबत ऋण (Bad Debts) कहते हैं। यह व्यापार के लिए हानि मानी जाती हैं।

![]()

प्रश्न 3.

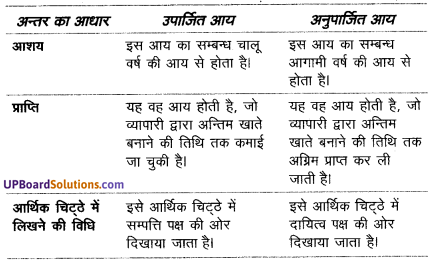

उपार्जित आय तथा अनुपार्जित आय में अन्तर बताइए। (2007)

उत्तर:

उपार्जित तथा अनुपार्जित आय में अन्तर

लघु उत्तरीय प्रश्न (4 अक)

प्रश्न 1.

समायोजना के उद्देश्य बताइए।

उत्तर:

समायोजना का अर्थ वर्ष के अन्त में अन्तिम खाते बनाते समय कुछ लेन-देन ऐसे होते हैं, जिनका लेखा या तो अभी तक बिल्कुल किया ही नहीं गया है अथवा अधूरा किया गया है। इन लेन-देनों का लेखांकन, अवधि समाप्त होने पर अन्तिम खाते तैयार करते समय ही किया जाता है। ऐसे लेन-देनों को समायोजनाएँ कहते हैं और तत्सम्बन्धी जर्नल लेखे समायोजन लेखे कहलाते हैं। संक्षेप में, व्यापार के अपूर्ण या न लिखे गए लेखों को बहियों में (UPBoardSolutions.com) नियमानुसार उचित प्रकार से लिखने की कला को समायोजन कहते हैं। अत: तलपट के नीचे जो सूचनाएँ दी जाती हैं, उसे ‘समायोजना’ कहते हैं। समायोजनाओं की दोहरी प्रविष्टि करना आवश्यक होता है।

![]()

समायोजन के लेखे करने के उद्देश्य अथवा महत्त्व समायोजन के लेखे करने की आवश्यकता को निम्न उद्देश्यों व महत्त्व द्वारा समझाया जा सकता है

- सही एवं पूर्ण लेखे करना कुछ अतिरिक्त लेखे होते हैं जो व्यापार की वित्तीय स्थिति को प्रभावित करते हैं; जैसे-अशोध्य ऋण संचिति हेतु प्रावधान, पूँजी व आहरण पर ब्याज, आदि। समायोजन लेखों के माध्यम से ही इन समस्त तथ्यों का समावेश किया जा सकता है।

- व्यापार की आर्थिक स्थिति ज्ञात करना व्यापार की आर्थिक स्थिति का सत्य एवं उचित चित्र प्रस्तुत करने के लिए समायोजन लेखों की आवश्यकता होती है।

- वित्तीय वर्ष से सम्बन्धित व्ययों का लेखा किसी वित्तीय वर्ष से सम्बन्धित समस्त अदत्त एवं पूर्वदत्त व्ययों का ठीक प्रकार से समायोजन करके ही व्यापार की वास्तविक आर्थिक स्थिति का ज्ञान हो सकता है।

- वित्तीय वर्ष से सम्बन्धित आय का लेखा समायोजन लेखों का प्रमुख उद्देश्य व्यवसाय (UPBoardSolutions.com) के किसी वित्तीय वर्ष में प्राप्त आय का ज्ञान प्राप्त करना है। इसी के माध्यम से आर्थिक स्थिति ज्ञात की जाती है।

- खातों की त्रुटियों (गलतियों) को सुधारना समायोजन लेखों के माध्यम से खातों में हुई विभिन्न प्रकार की त्रुटियों को सुधारकर वास्तविक आर्थिक स्थिति का ज्ञान सरलता से किया जा सकता है।

- शुद्ध लाभ अथवा शुद्ध हानि का पूर्ण ज्ञान समायोजन के लेखों का प्रमुख उद्देश्य वित्तीय वर्ष के सत्य एवं उचित परिणाम प्रदर्शित करना होता है। समायोजन लेखों के द्वारा ही व्यापार का शुद्ध लाभ अथवा शुद्ध हानि ज्ञात की जाती है।

प्रश्न 2.

निम्न पर टिप्पणी लिखिए।

- उपार्जित आय

- लेनदारों पर छूट के लिए संचय

- अन्तिम रहतिया

- अदत्त व्यय

उत्तर:

1. अप्राप्य या अशोध्य ऋण (Bad Debts) देनदारों द्वारा जिस धनराशि का भुगतान करना अस्वीकार कर दिया जाता है अथवा परिस्थितिवश जिस धनराशि का भुगतान नहीं मिलता है, तो इस अप्राप्त धनराशि को ‘अप्राप्य’ या ‘अशोध्य ऋण’ या ‘डूबत ऋण’ कहते हैं।

इसका लेखा जर्नल में निम्नवत् किया जाता हैं-

अशोध्य ऋण खाता ऋणी

देनदार का

(धनराशि अशोध्य ऋण खाते में लिखी गई)

अन्तिम खातों में लेखा अशोध्य ऋण की राशि को लाभ-हानि खाते के ऋणी पक्ष में लिखते हैं एवं आर्थिक चिट्ठे में देनदारों में से इस राशि को घटाकर दिखाते हैं।

2. आहरण पर ब्याज (Interest on Drawings) जब कोई व्यापारी अपनी निजी आवश्यकताओं को पूर्ण करने के लिए फर्म से माल या नकदी निकालता है, तो उसे आहरण’ कहा जाता है। व्यापारी द्वारा आहरण पर दिया गया ब्याज आहरण पर ब्याज’ कहलाता है।

इसका जर्नल में लेखा निम्नवत् किया जाता है

आहरण खाता ऋणी

आहरण पर ब्याज खाते का

(आहरण पर ब्याज वसूला गया)

अन्तिम खातों में लेखा आहरण पर ब्याज की राशि लाभ-हानि खाते के धनी पक्ष में लिखी जाती है तथा आर्थिक चिट्ठे में दायित्व पक्ष की ओर आहरण की राशि में जोड़कर तथा पूँजी में से घटाकर दिखाई जाती है।

![]()

3. अदत्त व्यय (Outstanding Expenses) ऐसे व्यय, जिनका चालू वित्तीय वर्ष में भुगतान नहीं किया गया है अर्थात् जिनका भुगतान बकाया है, ‘अदत्त व्यय’ कहलाते हैं। ऐसे व्यय आर्थिक चिट्ठे के दायित्व पक्ष में दिखाए जाते हैं।

अदत्त व्यय का जर्नल लेखा निम्नवत् किया जाता है|

(सम्बन्धित)व्यय खाता ऋणी

अदत्त व्यय खाते का

(बकाया व्यय की राशि से लेखा किया गया)

अन्तिम खातों में लेखा अदत्त व्यय की धनराशि व्यापार अथवा लाभ-हानि (UPBoardSolutions.com) खाते के ऋणी पक्ष में सम्बन्धित व्यय में जोड़कर दिखाते हैं तथा आर्थिक चिट्ठे में दायित्व पक्ष में लिखते हैं।

4. पूर्वदत्त व्यय (Prepaid Expenses) ऐसे व्यय, जिनका भुगतान चालू वित्तीय वर्ष में सेवा लेने से पूर्व कर दिया गया हो, ‘पूर्वदत्त व्यय’ कहलाते हैं।

पूर्वदत्त व्यय का जर्नल लेखा निम्नवत् किया जाता है

पूर्वदत्त व्यय खाता ऋणी

(सम्बन्धित) व्यय खाते का

(अग्रिम व्यय का लेखा किया गया)

अन्तिम खातों में लेखा पूर्वदत्त व्यय को व्यापार अथवा लाभ-हानि खाते के ऋणी पक्ष में सम्बन्धित व्यय में से घटाकर दिखाते हैं तथा आर्थिक चिट्ठे में सम्पत्ति पक्ष की ओर दिखाते हैं।

5. अन्तिम रहतिया (Closing Stock) वह माल जो वित्तीय वर्ष के अन्त में बिकने से शेष रह जाता है, ‘अन्तिम रहतिया’ कहलाता है। तलपट में दिए गए अन्तिम रहतिये को केवले आर्थिक चिट्ठे के सम्पत्ति पक्ष में दर्शाया जाता है, जबकि तलपट से बाहर समायोजना के रूप में दिए गए अन्तिम रहतिये को व्यापार खाते’ के धनी (Credit) पक्ष में तथा आर्थिक चिट्ठे के सम्पत्ति पक्ष दोनों में दर्शाया जाता है।

इसका जर्नल में लेखा निम्नवत् किया जाता है

अन्तिम रहतियां खाता ऋणी

व्यापार खाते का

(अन्तिम रहतिया पुस्तकों में लाए)

अन्तिम खातों में लेखा अन्तिम रहतिया को व्यापार खाते के धनी (UPBoardSolutions.com) पक्ष में तथा आर्थिक चिट्ठे के सम्पत्ति पक्ष में लिखते हैं।

6. देनदारों पर छट के लिए संचय (Reserve for Discount on Debtors)

व्यापारी द्वारा शीघ्र भुगतान प्राप्त करने के उद्देश्य से देनदारों को एक निश्चित प्रतिशत से छूट दी जाती है। इसके लिए व्यापारी द्वारा संचय का निर्माण किया जाता है, जिसे देनदारों पर छूट के लिए संचय’ कहा जाता है। इसका लेखा जर्नल में निम्नवत् होता है

लाभ-हानि खाता ऋणी

देनदारों पर छूट के लिए संचय खाते का

(देनदारों पर छूट के लिए संचय किया)

अन्तिम खातों में लेखा इसे लाभ-हानि खाते के ऋणी पक्ष में लिखते हैं। तथा आर्थिक चिढ़े में देनदारों में से इस राशि को घटाकर दिखाते हैं।

![]()

7. लेनदारों पर छूट के लिए संचय (Reserve for Discount on Creditors) जिस प्रकार देनदारों से शीघ्र भुगतान प्राप्त होने पर हमें उन्हें छूट देते हैं, उसी प्रकार लेनदार भी शीघ्र भुगतान प्राप्त करने के लिए हमें छूट देते हैं। अतः अनुमान लगाकर उसके लिए संचय कर दिया जाता है, जो व्यापार के लिए लाभ होता है, इसे लेनदारों पर छूट के लिए संचय’ कहा जाता है।

इसका लेखा जर्नल में निम्नवत् होता है

लेनदारों पर छूट के लिए संचय खाता ऋणी

लाभ-हानि खाते का

(लेनदारों पर छूट के लिए संचय बनाया)

अन्तिम खातों में लेखा छूट की राशि को लाभ-हानि खाते में धनी पक्ष में लिखते हैं तथा आर्थिक चिट्ठे में दायित्व पक्ष की ओर लेनदारों में से घटाकर दिखाते हैं।

8. सम्पत्तियों पर ह्रास (Depreciation on Assets) स्थायी सम्पत्तियों का निरन्तर प्रयोग करने के कारण उनके मूल्य में जो कमी होती है, उस कमी को ही ‘सम्पत्तियों पर हास’ कहा जाता है

इसका जर्नल लेखा निम्नवत् किया जाता है

ह्रास खाता ऋणी

सम्पत्ति खाते का

(सम्पत्ति पर ह्रास लगाया)

अन्तिम खातों में लेखा ह्रास की राशि लाभ-हानि खाते के ऋणी पक्ष में लिखी जाती है तथा आर्थिक चिट्ठे में सम्बन्धित सम्पत्ति में से घटाकर दिखाई जाती है।

9. अशोध्य तथा संदिग्ध ऋणों के लिए संचय (Reserve for Bad and Doubtful Debts) सम्भावित अशोध्य ऋणों की पूर्ति के लिए कुछ धनराशि प्रतिवर्ष संचय कर ली जाती है, जिसे ‘अशोध्य तथा संदिग्ध ऋणों के लिए संचय’ कहते हैं।

इसका लेखा जर्नल में निम्नवत् किया जाता है

लाभ-हानि खाता ऋणी

अशोध्य एवं संदिग्ध ऋण संचय खाते का

(संदिग्ध ऋणार्थ संचय निर्मित किया)

अन्तिम खातों में लेखा इसे लाभ-हानि खाते में ऋणी पक्ष की ओर (UPBoardSolutions.com) लिखते हैं तथा आर्थिक चिट्ठे में देनदारों में से घटाकर दिखाते हैं।

10. पूँजी पर ब्याज (Interest on Capital) पूँजी पर ब्याज दो कारणों से लगाया जाता है

- यदि व्यापारी व्यापार में स्वयं की पूँजी न लगाकर अन्य कहीं से ऋण के रूप में पूँजी प्राप्त करता है, तो उसे उस धन-राशि पर ब्याज देना | पड़ता है।

- यदि व्यापारी स्वयं व्यापार में रुपया न लगाकर, किसी दूसरी जगह पर उसे विनियोजित करता है, तो उसे विनियोजित राशि पर ब्याज प्राप्त होता है।

इसका जर्नल लेखा निम्नवत् किया जाता है

पूँजी पर ब्याज खाता ऋणी

पूँजी खाते का

(पूँजी पर ब्याज प्रदान करने हेतु लेखा किया)

अन्तिम खातों में लेखा पूँजी पर ब्याज की राशि लाभ-हानि खाते के ऋप्पी पक्ष में लिखी जाती है तथा आर्थिक चिट्ठे में दायित्व पक्ष में पूँजी में जोड़कर दिखाई जाती है।

![]()

11. उपार्जित आय (Accrued Income) ऐसी आय, जो अर्जित तो कर ली जाती है, परन्तु वित्तीय वर्ष के अन्त तक प्राप्त नहीं होती है, ‘उपार्जित आय कहलाती है। उपार्जित आय को जर्नल लेखा निम्नवत् किया जाता है

उपार्जित आय खाता ऋणी

(सम्बन्धित) आय खाते का

(उपार्जित आय का लेखा किया गया)

अन्तिम खातों में लेखा उपार्जित आय की राशि को लाभ-हानि खाते के धनी पक्ष में सम्बन्धित आय में जोड़कर दिखाते हैं या धनी पक्ष की ओर ‘ पृथक् से लिख देते हैं तथा आर्थिक चिट्ठे में इसे सम्पत्ति पक्ष की ओर लिखते हैं।

12. अनुपार्जित आय (Unaccrued Income) ऐसी आय, जो वित्तीय वर्ष में प्राप्त तो हो गई है, परन्तु कमाई नहीं गई है, ‘अनुपार्जित आंय’ कहलाती है; जैसे–पेशगी प्राप्त किराया।

अनुपार्जित आय का जर्नल लेखा निम्नवत् किया जाता है

(सम्बन्धित) आय खाता ऋणी

अनुपार्जित आय खाते का

(आय पेशगी में प्राप्त हुई)

अन्तिम खातों में लेखा अनुपार्जित आय की राशि लाभ-हानि खाते के धनी पक्ष में सम्बन्धित आय में से घटाकर दिखाई जाती है तथा आर्थिक चिट्ठे में इसे दायित्व पक्ष की ओर लिखते हैं।

समायोजन का अर्थ

समायोजना का अर्थ वर्ष के अन्त में अन्तिम खाते बनाते समय कुछ लेन-देन ऐसे होते हैं, जिनका लेखा या तो अभी तक बिल्कुल किया ही नहीं गया है अथवा अधूरा किया गया है। इन लेन-देनों का लेखांकन, अवधि समाप्त होने पर अन्तिम खाते तैयार करते समय ही किया जाता है। ऐसे लेन-देनों को समायोजनाएँ कहते हैं और तत्सम्बन्धी जर्नल लेखे समायोजन लेखे कहलाते हैं। संक्षेप में, व्यापार के अपूर्ण या न लिखे गए लेखों को बहियों (UPBoardSolutions.com) में नियमानुसार उचित प्रकार से लिखने की कला को समायोजन कहते हैं। अत: तलपट के नीचे जो सूचनाएँ दी जाती हैं, उसे ‘समायोजना’ कहते हैं। समायोजनाओं की दोहरी प्रविष्टि करना आवश्यक होता है।

![]()

समायोजन के लेखे करने के उद्देश्य अथवा महत्त्व समायोजन के लेखे करने की आवश्यकता को निम्न उद्देश्यों व महत्त्व द्वारा समझाया जा सकता है

- सही एवं पूर्ण लेखे करना कुछ अतिरिक्त लेखे होते हैं जो व्यापार की वित्तीय स्थिति को प्रभावित करते हैं; जैसे-अशोध्य ऋण संचिति हेतु प्रावधान, पूँजी व आहरण पर ब्याज, आदि। समायोजन लेखों के माध्यम से ही इन समस्त तथ्यों का समावेश किया जा सकता है।

- व्यापार की आर्थिक स्थिति ज्ञात करना व्यापार की आर्थिक स्थिति का सत्य एवं उचित चित्र प्रस्तुत करने के लिए समायोजन लेखों की आवश्यकता होती है।

- वित्तीय वर्ष से सम्बन्धित व्ययों का लेखा किसी वित्तीय वर्ष से सम्बन्धित समस्त अदत्त एवं पूर्वदत्त व्ययों का ठीक प्रकार से समायोजन करके ही व्यापार की वास्तविक आर्थिक स्थिति का ज्ञान हो सकता है।

- वित्तीय वर्ष से सम्बन्धित आय का लेखा समायोजन लेखों का प्रमुख उद्देश्य व्यवसाय के किसी वित्तीय वर्ष में प्राप्त आय का ज्ञान प्राप्त करना है। इसी के माध्यम से आर्थिक स्थिति ज्ञात की जाती है।

- खातों की त्रुटियों (गलतियों) को सुधारना समायोजन लेखों के माध्यम (UPBoardSolutions.com) से खातों में हुई विभिन्न प्रकार की त्रुटियों को सुधारकर वास्तविक आर्थिक स्थिति का ज्ञान सरलता से किया जा सकता है।

- शुद्ध लाभ अथवा शुद्ध हानि का पूर्ण ज्ञान समायोजन के लेखों का प्रमुख उद्देश्य वित्तीय वर्ष के सत्य एवं उचित परिणाम प्रदर्शित करना होता है। समायोजन लेखों के द्वारा ही व्यापार का शुद्ध लाभ अथवा शुद्ध हानि ज्ञात की जाती है। विभिन्न समायोजनाएँ व उनकी जर्नल प्रविष्टियाँ इसके लिए दीर्घ उत्तरीय प्रश्न 2 देखें।

दीर्घ उत्तरीय प्रश्न (8 अक)

प्रश्न 1.

समायोजनाएँ क्या हैं? इनके उद्देश्यों पर प्रकाश डालिए। समायोजनाओं के किन्हीं आठ प्रकारों का वर्णन कीजिए। (2008)

अथवा

समायोजनाओं से आप क्या समझते हैं? समायोजनाएँ क्यों आवश्यक होती हैं? किन्हीं चार समायोजनाओं के विवरण सहित उपयुक्त रीति से जर्नल लेखे कीजिए। (2013)

अथवा

अन्तिम खाते बनाते समय समायोजन लेखे क्यों किए जाते हैं? किन्हीं तीन समायोजन लेखों की विवेचना कीजिए और उचित रूप से तत्सम्बन्धी लेखे भी दीजिए। (2007)

अथवा

समायोजन लेखे क्यों किए जाते हैं? किन्हीं चार प्रकार की समायोजनाओं से सम्बन्धित जर्नल लेखे दीजिए। (Imp 2010, 09)

उत्तर:

समायोजना का अर्थ वर्ष के अन्त में अन्तिम खाते बनाते समय कुछ लेन-देन ऐसे होते हैं, जिनका लेखा या तो अभी तक बिल्कुल किया ही नहीं गया है अथवा अधूरा किया गया है। इन लेन-देनों का लेखांकन, अवधि समाप्त होने पर अन्तिम खाते तैयार करते (UPBoardSolutions.com) समय ही किया जाता है। ऐसे लेन-देनों को समायोजनाएँ कहते हैं और तत्सम्बन्धी जर्नल लेखे समायोजन लेखे कहलाते हैं। संक्षेप में, व्यापार के अपूर्ण या न लिखे गए लेखों को बहियों में नियमानुसार उचित प्रकार से लिखने की कला को समायोजन कहते हैं। अत: तलपट के नीचे जो सूचनाएँ दी जाती हैं, उसे ‘समायोजना’ कहते हैं। समायोजनाओं की दोहरी प्रविष्टि करना आवश्यक होता है।

![]()

समायोजन के लेखे करने के उद्देश्य अथवा महत्त्व समायोजन के लेखे करने की आवश्यकता को निम्न उद्देश्यों व महत्त्व द्वारा समझाया जा सकता है

- सही एवं पूर्ण लेखे करना कुछ अतिरिक्त लेखे होते हैं जो व्यापार की वित्तीय स्थिति को प्रभावित करते हैं; जैसे-अशोध्य ऋण संचिति हेतु प्रावधान, पूँजी व आहरण पर ब्याज, आदि। समायोजन लेखों के माध्यम से ही इन समस्त तथ्यों का समावेश किया जा सकता है।

- व्यापार की आर्थिक स्थिति ज्ञात करना व्यापार की आर्थिक स्थिति का सत्य एवं उचित चित्र प्रस्तुत करने के लिए समायोजन लेखों की आवश्यकता होती है।

- वित्तीय वर्ष से सम्बन्धित व्ययों का लेखा किसी वित्तीय वर्ष से सम्बन्धित समस्त अदत्त एवं पूर्वदत्त व्ययों का ठीक प्रकार से समायोजन करके ही व्यापार की वास्तविक आर्थिक स्थिति का ज्ञान हो सकता है।

- वित्तीय वर्ष से सम्बन्धित आय का लेखा समायोजन लेखों का प्रमुख उद्देश्य व्यवसाय के किसी वित्तीय वर्ष में प्राप्त आय का ज्ञान प्राप्त करना है। इसी के माध्यम से आर्थिक स्थिति ज्ञात की जाती है।

- खातों की त्रुटियों (गलतियों) को सुधारना समायोजन लेखों के माध्यम से खातों में हुई विभिन्न प्रकार की त्रुटियों को सुधारकर वास्तविक आर्थिक स्थिति का ज्ञान सरलता से किया जा सकता है।

- शुद्ध लाभ अथवा शुद्ध हानि का पूर्ण ज्ञान समायोजन के लेखों का प्रमुख उद्देश्य वित्तीय (UPBoardSolutions.com) वर्ष के सत्य एवं उचित परिणाम प्रदर्शित करना होता है। समायोजन लेखों के द्वारा ही व्यापार का शुद्ध लाभ अथवा शुद्ध हानि ज्ञात की जाती है। विभिन्न समायोजनाएँ व उनकी जर्नल प्रविष्टियाँ इसके लिए दीर्घ उत्तरीय प्रश्न 2 देखें।

प्रश्न 2.

अन्तिम खाते में किए जाने वाले किन्हीं चार समायोजनाओं के बारे में लिखिए। उनके लिए जर्नल लेखे भी दीजिए। (2014)

अथवा

समायोजनाओं से आप क्या समझते हैं? इसके किन्हीं छः प्रकारों के बारे में लिखिए। तत्सम्बन्धी जर्नल लेखे भी दीजिए। (2012)

अथवा

विभिन्न प्रकार की समायोजनाओं का वर्णन कीजिए तथा उनके जर्नल लेखे भी दीजिए। (2011)

अथवा

समायोजनाओं से आप क्या समझते हैं? अन्तिम खाते तैयार करते समय किए जाने वाले किन्हीं आठ समायोजनाओं की विवेचना कीजिए तथा उनसे सम्बन्धित जर्नल प्रविष्टियाँ भी दीजिए। (2006)

उत्तर:

समायोजन का अर्थ

समायोजना का अर्थ वर्ष के अन्त में अन्तिम खाते बनाते समय कुछ लेन-देन ऐसे होते हैं, जिनका लेखा या तो अभी तक बिल्कुल किया ही नहीं गया है अथवा अधूरा किया गया है। इन लेन-देनों का लेखांकन, अवधि समाप्त होने पर अन्तिम खाते तैयार करते समय ही किया जाता है। ऐसे लेन-देनों को समायोजनाएँ कहते हैं और तत्सम्बन्धी जर्नल लेखे समायोजन लेखे कहलाते हैं। संक्षेप में, व्यापार के अपूर्ण या न लिखे गए लेखों को बहियों में नियमानुसार उचित प्रकार से लिखने की कला को समायोजन कहते हैं। अत: तलपट के नीचे जो सूचनाएँ दी जाती हैं, उसे ‘समायोजना’ कहते हैं। समायोजनाओं की दोहरी प्रविष्टि करना आवश्यक होता है।

![]()

समायोजन के लेखे करने के उद्देश्य अथवा महत्त्व समायोजन के लेखे करने की आवश्यकता को निम्न उद्देश्यों व महत्त्व द्वारा समझाया जा सकता है

- सही एवं पूर्ण लेखे करना कुछ अतिरिक्त लेखे होते हैं जो व्यापार की वित्तीय स्थिति को प्रभावित करते हैं; जैसे-अशोध्य ऋण संचिति हेतु प्रावधान, पूँजी व आहरण पर ब्याज, आदि। समायोजन लेखों के माध्यम से ही इन समस्त तथ्यों का समावेश किया जा सकता है।

- व्यापार की आर्थिक स्थिति ज्ञात करना व्यापार की आर्थिक स्थिति का सत्य एवं उचित चित्र प्रस्तुत करने के लिए समायोजन लेखों की आवश्यकता होती है।

- वित्तीय वर्ष से सम्बन्धित व्ययों का लेखा किसी वित्तीय वर्ष से सम्बन्धित समस्त अदत्त एवं पूर्वदत्त व्ययों का ठीक प्रकार से समायोजन करके ही व्यापार की वास्तविक आर्थिक स्थिति का ज्ञान हो सकता है।

- वित्तीय वर्ष से सम्बन्धित आय का लेखा समायोजन लेखों (UPBoardSolutions.com) का प्रमुख उद्देश्य व्यवसाय के किसी वित्तीय वर्ष में प्राप्त आय का ज्ञान प्राप्त करना है। इसी के माध्यम से आर्थिक स्थिति ज्ञात की जाती है।

- खातों की त्रुटियों (गलतियों) को सुधारना समायोजन लेखों के माध्यम से खातों में हुई विभिन्न प्रकार की त्रुटियों को सुधारकर वास्तविक आर्थिक स्थिति का ज्ञान सरलता से किया जा सकता है।

- शुद्ध लाभ अथवा शुद्ध हानि का पूर्ण ज्ञान समायोजन के लेखों का प्रमुख उद्देश्य वित्तीय वर्ष के सत्य एवं उचित परिणाम प्रदर्शित करना होता है। समायोजन लेखों के द्वारा ही व्यापार का शुद्ध लाभ अथवा शुद्ध हानि ज्ञात की जाती है।

1. अप्राप्य या अशोध्य ऋण (Bad Debts) देनदारों द्वारा जिस धनराशि का भुगतान करना अस्वीकार कर दिया जाता है अथवा परिस्थितिवश जिस धनराशि का भुगतान नहीं मिलता है, तो इस अप्राप्त धनराशि को ‘अप्राप्य’ या ‘अशोध्य ऋण’ या ‘डूबत ऋण’ कहते हैं।

इसका लेखा जर्नल में निम्नवत् किया जाता हैं-

अशोध्य ऋण खाता ऋणी

देनदार का

(धनराशि अशोध्य ऋण खाते में लिखी गई)

अन्तिम खातों में लेखा अशोध्य ऋण की राशि को लाभ-हानि खाते के ऋणी पक्ष में लिखते हैं एवं आर्थिक चिट्ठे में देनदारों में से इस राशि को घटाकर दिखाते हैं।

2. आहरण पर ब्याज (Interest on Drawings) जब कोई व्यापारी अपनी निजी आवश्यकताओं को पूर्ण करने के लिए फर्म से माल या नकदी निकालता है, तो उसे आहरण’ कहा जाता है। व्यापारी द्वारा आहरण पर दिया गया ब्याज आहरण पर ब्याज’ कहलाता है।

इसका जर्नल में लेखा निम्नवत् किया जाता है

आहरण खाता ऋणी

आहरण पर ब्याज खाते का

(आहरण पर ब्याज वसूला गया)

अन्तिम खातों में लेखा आहरण पर ब्याज की राशि लाभ-हानि खाते के धनी पक्ष में लिखी जाती है तथा आर्थिक चिट्ठे में दायित्व पक्ष की ओर आहरण की राशि में जोड़कर तथा पूँजी में से घटाकर दिखाई जाती है।

![]()

3. अदत्त व्यय (Outstanding Expenses) ऐसे व्यय, जिनका चालू वित्तीय (UPBoardSolutions.com) वर्ष में भुगतान नहीं किया गया है अर्थात् जिनका भुगतान बकाया है, ‘अदत्त व्यय’ कहलाते हैं। ऐसे व्यय आर्थिक चिट्ठे के दायित्व पक्ष में दिखाए जाते हैं।

अदत्त व्यय का जर्नल लेखा निम्नवत् किया जाता है|

(सम्बन्धित)व्यय खाता ऋणी

अदत्त व्यय खाते का

(बकाया व्यय की राशि से लेखा किया गया)

अन्तिम खातों में लेखा अदत्त व्यय की धनराशि व्यापार अथवा लाभ-हानि खाते के ऋणी पक्ष में सम्बन्धित व्यय में जोड़कर दिखाते हैं तथा आर्थिक चिट्ठे में दायित्व पक्ष में लिखते हैं।

4. पूर्वदत्त व्यय (Prepaid Expenses) ऐसे व्यय, जिनका भुगतान चालू वित्तीय वर्ष में सेवा लेने से पूर्व कर दिया गया हो, ‘पूर्वदत्त व्यय’ कहलाते हैं।

पूर्वदत्त व्यय का जर्नल लेखा निम्नवत् किया जाता है

पूर्वदत्त व्यय खाता ऋणी

(सम्बन्धित) व्यय खाते का

(अग्रिम व्यय का लेखा किया गया)

अन्तिम खातों में लेखा पूर्वदत्त व्यय को व्यापार अथवा लाभ-हानि खाते के ऋणी पक्ष में सम्बन्धित व्यय में से घटाकर दिखाते हैं तथा आर्थिक चिट्ठे में सम्पत्ति पक्ष की ओर दिखाते हैं।

5. अन्तिम रहतिया (Closing Stock) वह माल जो वित्तीय वर्ष के अन्त में बिकने से शेष रह जाता है, ‘अन्तिम रहतिया’ कहलाता है। तलपट में दिए गए अन्तिम रहतिये को केवले आर्थिक चिट्ठे के सम्पत्ति पक्ष में दर्शाया जाता है, जबकि तलपट से बाहर समायोजना के रूप में दिए गए अन्तिम रहतिये को व्यापार खाते’ के धनी (Credit) पक्ष में तथा आर्थिक चिट्ठे के सम्पत्ति पक्ष दोनों में दर्शाया जाता है।

इसका जर्नल में लेखा निम्नवत् किया जाता है

अन्तिम रहतियां खाता ऋणी

व्यापार खाते का

(अन्तिम रहतिया पुस्तकों में लाए)

अन्तिम खातों में लेखा अन्तिम रहतिया को व्यापार खाते के धनी पक्ष में तथा आर्थिक चिट्ठे के सम्पत्ति पक्ष में लिखते हैं।

![]()

6. देनदारों पर छट के लिए संचय (Reserve for Discount on Debtors)

व्यापारी द्वारा शीघ्र भुगतान प्राप्त करने के उद्देश्य से देनदारों को एक निश्चित प्रतिशत से छूट दी जाती है। इसके लिए व्यापारी द्वारा संचय का निर्माण किया जाता है, जिसे देनदारों पर छूट के लिए संचय’ कहा जाता है। इसका लेखा जर्नल में निम्नवत् होता है

लाभ-हानि खाता ऋणी

देनदारों पर छूट के लिए संचय खाते का

(देनदारों पर छूट के लिए संचय किया)

अन्तिम खातों में लेखा इसे लाभ-हानि खाते के ऋणी पक्ष में लिखते हैं। तथा आर्थिक चिढ़े में देनदारों में से इस राशि को घटाकर दिखाते हैं।

7. लेनदारों पर छूट के लिए संचय (Reserve for Discount on Creditors) जिस प्रकार देनदारों से शीघ्र भुगतान प्राप्त होने पर हमें उन्हें छूट देते हैं, उसी प्रकार लेनदार भी शीघ्र भुगतान प्राप्त करने के लिए हमें छूट देते हैं। अतः अनुमान लगाकर उसके लिए (UPBoardSolutions.com) संचय कर दिया जाता है, जो व्यापार के लिए लाभ होता है, इसे लेनदारों पर छूट के लिए संचय’ कहा जाता है।

इसका लेखा जर्नल में निम्नवत् होता है

लेनदारों पर छूट के लिए संचय खाता ऋणी

लाभ-हानि खाते का

(लेनदारों पर छूट के लिए संचय बनाया)

अन्तिम खातों में लेखा छूट की राशि को लाभ-हानि खाते में धनी पक्ष में लिखते हैं तथा आर्थिक चिट्ठे में दायित्व पक्ष की ओर लेनदारों में से घटाकर दिखाते हैं।

8. सम्पत्तियों पर ह्रास (Depreciation on Assets) स्थायी सम्पत्तियों का निरन्तर प्रयोग करने के कारण उनके मूल्य में जो कमी होती है, उस कमी को ही ‘सम्पत्तियों पर हास’ कहा जाता है।

इसका जर्नल लेखा निम्नवत् किया जाता है

ह्रास खाता ऋणी

सम्पत्ति खाते का

(सम्पत्ति पर ह्रास लगाया)

अन्तिम खातों में लेखा ह्रास की राशि लाभ-हानि खाते के ऋणी पक्ष में लिखी जाती है तथा आर्थिक चिट्ठे में सम्बन्धित सम्पत्ति में से घटाकर दिखाई जाती है।

![]()

9. अशोध्य तथा संदिग्ध ऋणों के लिए संचय (Reserve for Bad and Doubtful Debts) सम्भावित अशोध्य ऋणों की पूर्ति के लिए कुछ धनराशि प्रतिवर्ष संचय कर ली जाती है, जिसे ‘अशोध्य तथा संदिग्ध ऋणों के लिए संचय’ कहते हैं।

इसका लेखा जर्नल में निम्नवत् किया जाता है

लाभ-हानि खाता ऋणी

अशोध्य एवं संदिग्ध ऋण संचय खाते का

(संदिग्ध ऋणार्थ संचय निर्मित किया)

अन्तिम खातों में लेखा इसे लाभ-हानि खाते में ऋणी पक्ष की ओर लिखते हैं तथा आर्थिक चिट्ठे में देनदारों में से घटाकर दिखाते हैं।

10. पूँजी पर ब्याज (Interest on Capital) पूँजी पर ब्याज दो कारणों से लगाया जाता है

- यदि व्यापारी व्यापार में स्वयं की पूँजी न लगाकर अन्य कहीं से ऋण के रूप में पूँजी प्राप्त करता है, तो उसे उस धन-राशि पर ब्याज देना | पड़ता है।

- यदि व्यापारी स्वयं व्यापार में रुपया न लगाकर, किसी दूसरी जगह पर उसे विनियोजित करता है, तो उसे विनियोजित राशि पर ब्याज प्राप्त होता है।

इसका जर्नल लेखा निम्नवत् किया जाता है

पूँजी पर ब्याज खाता ऋणी

पूँजी खाते का

(पूँजी पर ब्याज प्रदान करने हेतु लेखा किया)

अन्तिम खातों में लेखा पूँजी पर ब्याज की राशि लाभ-हानि खाते के ऋप्पी पक्ष में लिखी जाती है तथा आर्थिक चिट्ठे में दायित्व पक्ष में पूँजी में जोड़कर दिखाई जाती है।

11. उपार्जित आय (Accrued Income) ऐसी आय, जो अर्जित तो कर ली जाती है, परन्तु वित्तीय वर्ष के अन्त तक प्राप्त नहीं होती है, ‘उपार्जित आय कहलाती है। उपार्जित आय को जर्नल लेखा निम्नवत् किया जाता है

उपार्जित आय खाता ऋणी

(सम्बन्धित) आय खाते का

(उपार्जित आय का लेखा किया गया)

अन्तिम खातों में लेखा उपार्जित आय की राशि को लाभ-हानि खाते के धनी (UPBoardSolutions.com) पक्ष में सम्बन्धित आय में जोड़कर दिखाते हैं या धनी पक्ष की ओर ‘ पृथक् से लिख देते हैं तथा आर्थिक चिट्ठे में इसे सम्पत्ति पक्ष की ओर लिखते हैं।

![]()

12. अनुपार्जित आय (Unaccrued Income) ऐसी आय, जो वित्तीय वर्ष में प्राप्त तो हो गई है, परन्तु कमाई नहीं गई है, ‘अनुपार्जित आंय’ कहलाती है; जैसे–पेशगी प्राप्त किराया।

अनुपार्जित आय का जर्नल लेखा निम्नवत् किया जाता है

(सम्बन्धित) आय खाता ऋणी

अनुपार्जित आय खाते का

(आय पेशगी में प्राप्त हुई)

अन्तिम खातों में लेखा अनुपार्जित आय की राशि लाभ-हानि खाते के धनी पक्ष में सम्बन्धित आय में से घटाकर दिखाई जाती है तथा आर्थिक चिट्ठे में इसे दायित्व पक्ष की ओर लिखते हैं।

प्रश्न 3.

समायोजन लेखों से क्या आशय है? निम्न समायोजनाओं के जर्नल लेखे कल्पित धनराशि दिखाते हुए कीजिए। (2016)

- अन्तिम रहतिया

- पूँजी पर ब्याज

- आहरण पर ब्याज

- देनदारों पर छूट के लिए प्रावधान

- अशोध्य एवं संदिग्ध ऋणों के लिए प्रावधान

- फर्नीचर पर हास

उत्तर:

समायोजन लेखों से आशय

समायोजना का अर्थ वर्ष के अन्त में अन्तिम खाते बनाते समय कुछ लेन-देन ऐसे होते हैं, जिनका लेखा या तो अभी तक बिल्कुल किया ही नहीं गया है अथवा अधूरा किया गया है। इन लेन-देनों का लेखांकन, अवधि समाप्त होने पर अन्तिम खाते तैयार करते समय ही किया जाता है। ऐसे लेन-देनों को समायोजनाएँ कहते हैं और तत्सम्बन्धी जर्नल लेखे समायोजन लेखे कहलाते हैं। संक्षेप में, व्यापार के अपूर्ण या न लिखे गए लेखों को बहियों (UPBoardSolutions.com) में नियमानुसार उचित प्रकार से लिखने की कला को समायोजन कहते हैं। अत: तलपट के नीचे जो सूचनाएँ दी जाती हैं, उसे ‘समायोजना’ कहते हैं। समायोजनाओं की दोहरी प्रविष्टि करना आवश्यक होता है।

समायोजन के लेखे करने के उद्देश्य अथवा महत्त्व समायोजन के लेखे करने की आवश्यकता को निम्न उद्देश्यों व महत्त्व द्वारा समझाया जा सकता है

- सही एवं पूर्ण लेखे करना कुछ अतिरिक्त लेखे होते हैं जो व्यापार की वित्तीय स्थिति को प्रभावित करते हैं; जैसे-अशोध्य ऋण संचिति हेतु प्रावधान, पूँजी व आहरण पर ब्याज, आदि। समायोजन लेखों के माध्यम से ही इन समस्त तथ्यों का समावेश किया जा सकता है।

- व्यापार की आर्थिक स्थिति ज्ञात करना व्यापार की आर्थिक स्थिति का सत्य एवं उचित चित्र प्रस्तुत करने के लिए समायोजन लेखों की आवश्यकता होती है।

- वित्तीय वर्ष से सम्बन्धित व्ययों का लेखा किसी वित्तीय वर्ष से सम्बन्धित समस्त अदत्त एवं पूर्वदत्त व्ययों का ठीक प्रकार से समायोजन करके ही व्यापार की वास्तविक आर्थिक स्थिति का ज्ञान हो सकता है।

- वित्तीय वर्ष से सम्बन्धित आय का लेखा समायोजन लेखों का प्रमुख उद्देश्य व्यवसाय के किसी वित्तीय वर्ष में प्राप्त आय का ज्ञान प्राप्त करना है। इसी के माध्यम से आर्थिक स्थिति ज्ञात की जाती है।

- खातों की त्रुटियों (गलतियों) को सुधारना समायोजन लेखों के माध्यम से खातों में हुई विभिन्न प्रकार की त्रुटियों को सुधारकर वास्तविक आर्थिक स्थिति का ज्ञान सरलता से किया जा सकता है।

- शुद्ध लाभ अथवा शुद्ध हानि का पूर्ण ज्ञान समायोजन के लेखों का प्रमुख उद्देश्य वित्तीय वर्ष के सत्य एवं उचित परिणाम प्रदर्शित करना होता है। समायोजन लेखों के द्वारा ही व्यापार का शुद्ध लाभ अथवा शुद्ध हानि ज्ञात की जाती है। विभिन्न समायोजनाएँ व (UPBoardSolutions.com) उनकी जर्नल प्रविष्टियाँ इसके लिए दीर्घ उत्तरीय प्रश्न 2 देखें।

![]()

जर्नल लेखे

(कल्पित धनराशि)

क्रियात्मक प्रश्न (8 अंट)

प्रश्न 1.

अदत्त वेतन, पूर्वदत्त किराये, पूँजी पर 5% ब्याज तथा फर्नीचर पर 10% हा की समायोजनाएँ करते हुए काल्पनिक आँकड़ों से व्यापारिक एवं लाभ-हा खाता तथा आर्थिक चिट्ठा बनाइए। (2016)

हल

ऋणी व्यापार खाता धनी

आर्थिक चिट्ठा

प्रश्न 2.

निम्नलिखित समायोजनाओं के लिए उचित रूप से जर्नल में लेखा कीजिए।

- कर्मचारियों का ₹ 6,000 वेतन अदत्त है।

- पूर्वदत्त बीमा प्रीमियम ₹ 1,500 है।

- पूँजी ₹ 1,00,000 पर 6% से ब्याज लगाना है।

- ₹ 1,50,000 के भवन पर 10% से हास लगाना है।

- कमीशन का ₹ 400 अदत्त है।

हल

जर्नल लेखा

प्रश्न 3.

एक व्यवसायी ने व्यक्तिगत खर्च के लिए वर्ष के दौरान ₹ 2,400 का आहरण किया। आहरण पर 3% की दर से ब्याज लगाते हुए जर्नल की प्रविष्टियाँ कीजिए। व्यापारिक पूँजी ₹ 18,000 थी। 31 मार्च, 2006 को लाभ-हानि खाता एवं आर्थिक चिट्ठा भी बनाइए। (2007)

हल

जर्नल लेखा

![]()

लाभ-हानि खाता

ऋणी (31 मार्च, 2006 को समाप्त होने वाले वर्ष के लिए) धनी

आर्थिक चिट्ठा

(31 मार्च, 2006 को)

प्रश्न 4.

अशोध्य एवं संदिग्ध ऋणों के लिए संचय से आप क्या समझते हैं? 31 दिसम्बर, 2006 को किताब महल की पुस्तकों में कुल देनदार ₹ 40,000 के थे। उन पर 5% की दर से अशोध्य एवं संदिग्ध ऋणों के लिए संचय करना है। उपरोक्त समायोजन के सम्बन्ध में जर्नल। लेखे कीजिए और उन्हें 31 दिसम्बर, 2006 को लाभ-हानि खाते एवं आर्थिक चिट्ठे में प्रदर्शित कीजिए। (2006)

हल

अशोध्य एवं संदिग्ध ऋणों के लिए संचय से आशय

इसके लिए दीर्घ उत्तरीय प्रश्न संख्या 2 का उत्तर देखें।

जर्नल लेखा

लाभ-हानि खाता

ऋणी (31 दिसम्बर, 2006 को समाप्त होने वाले वर्ष के लिए) धनी

आर्थिक चिट्ठा

(31 दिसम्बर, 2006 को)

![]()

प्रश्न 5.

निम्नलिखित सूचनाओं से अवनीश कुमार, चेन्नई का 31 दिसम्बर, 2007 को समाप्त होने वाले वर्ष के लिए लाभ-हानि खाता तैयार कीजिए। मशीनरी ₹ 80,000, छूट दिया ₹ 350, बैंक व्यय ₹ 75, देनदार ₹ 45,000, वेतन १ 6,800, अशोध्य ऋणार्थ संचय है 525, बीमा प्रीमियम ₹ 2,000, विज्ञापन ₹ 10,000, छूट प्राप्त है ₹ 800, सकल लाभ ₹ 1,09,100, पूँजी ₹ 50,000, लेनदार ₹ 35,000|

समायोजनाएँ

- मशीनरी पर 6% की दर से हास

- पूँजी पर 5% वार्षिक ब्याज

- अशोध्य ऋणार्थ संचय ₹ 1,000 (2008)

हल लाभ-हानि खातो

ऋणी (31 दिसम्बर, 2007 को समाप्त होने वाले वर्ष के लिए) (UPBoardSolutions.com) धनी

![]()

प्रश्न 6.

निम्नलिखित सूचनाओं से अकरमुल्लाह, असम को 31 दिसम्बर, 2008 को समाप्त होने वाले वर्ष के लिए लाभ-हानि खाता तैयार कीजिए।

समायोजनाएँ

- अदत्त वेतन ₹ 500, पूर्वदत्त बीमा र 2001

- देनदारों पर 5% की दर से अशोध्य ऋण हेतु संचय।

- मशीनरी पर 15%, भवन पर 10% तथा फर्नीचर पर 6% की दर से हास। (2009)

हल लाभ -हानि खाता

ऋणी (31 दिसम्बर, 2008 को समाप्त होने वाले वर्ष के लिए) धनी

![]()

प्रश्न 7.

निम्नलिखित सूचनाओं से मैसर्स केशव एण्ड सन्स का 31 दिसम्बर, 2010 को समाप्त होने वाले वर्ष के लिए लाभ-हानि खाता तैयार कीजिए। हाथ में रोकड़ के ₹ 1,000, बैंक में रोकड़ ₹ 5,000, मशीनरी ₹ 21,000, देनदार ₹ 45,000, छूट (क्रेडिट) ₹ 1,750, मरम्मत ₹ 1,200, अशोध्य ऋण ₹ 650, विज्ञापन व्यय ₹ 4,500, बीमा प्रीमियम ₹ 4,200, पूँजी ₹ 45,000, सकल लाभ ₹ 81,000।

समायोजनाएँ

- पूर्वदत्त बीमा प्रीमियम 600

- अशोध्य ऋण १ 500 तथा देनदारों पर 5% की दर से संदिग्ध ऋणार्थ संचय

- 6% प्रतिवर्ष की दर से पूँजी पर ब्याज।

- 10% की दर से मशीनरी पर हास। (2011)

हल

लाभ-हानि खाता

ऋणी (31 दिसम्बर, 2010 को समाप्त होने वाले वर्ष के लिए) धनी

प्रश्न 8.

निम्नलिखित सूचनाओं से मैसर्स किंग्सले ब्रदर्स का 31 दिसम्बर, 2010 को आर्थिक चिट्ठा बनाइए। रोकड़ ₹ 16,000, बैंक ₹ 24,000, देनदार ₹ 61,000, मशीनरी ₹ 74,000, भवन.₹ 1,50,000, प्राप्य विपत्र ₹ 15,000, देय विपत्र ₹ 14,000, लेनदार ₹ 21,000, पूँजी ₹ 2,75,000, आहरण ₹ 16,000, अशोध्य ऋण संचय ₹ 4,500, अन्तिम रहतिया ₹ 17,350, शुद्ध लाभ ₹ 31,460, फर्नीचर ₹ 6,000|

अन्य सूचनाएँ निम्नांकित समायोजनाओं के पश्चात् शुद्ध लाभ की गणना की गई थी।

- अदत्त वेतन ₹ 5,0001

- पूर्वदत्त बीमा प्रीमियम ₹ 600।

- अशोध्य ऋण ₹ 4,000 तथा अशोध्य ऋणार्थ संचय देनदारों पर 5% की दर से।

- पूँजी और आहरण पर 6% की दर से ब्याज।

- मशीनरी पर 15% की दर से हास। (2011)

हल

आर्थिक चिट्ठा

(31 दिसम्बर, 2010 को)

![]()

प्रश्न 9.

31 मार्च, 2016 को समाप्त होने वाले वित्तीय वर्ष के लिए ‘सागर ट्रेडर्स’ के अन्तिम खाते निम्नांकित सूचनाओं के आधार पर बनाइए।

समायोजनाएँ

- अन्तिम रहतिया ₹ 32,000

- पूर्वदत्त कर ₹ 6001

- हास की व्यवस्था कीजिए- प्लाण्ट पर 10% एवं फर्नीचर पर 15%

- अशोध्य ऋण प्रावधान को ₹ 400 से बढ़ाइए। (2017)

हल

‘सागर ट्रेडर्स’ की पुस्तकों में व्यापार एवं लाभ-हानि खाता

ऋणी (31 मार्च, 2016 को समाप्त होने वाले वर्ष के लिए) धनी

आर्थिक चिट्ठा

(31 मार्च, 2016 को)

![]()

प्रश्न 10.

मैसर्स माताराम, दाताराम, कानपुर वाले के निम्नलिखित तलपट से 31 दिसम्बर, 2013 को समाप्त होने वाले वर्ष के लिए व्यापार खाता, लाभ-हानि खाता एवं उसी तिथि का आर्थिक चिट्ठा तैयार कीजिए।

समायोजनाएँ

- 31 दिसम्बर, 2013 को रहतिये का मूल्यांकन ? ₹ 45,000 किया गया।

- मशीनरी, भूमि व भवन का 10% की दर से होस काटा गया।

- देनदारों पर 5% की दर से अशोध्य एवं संदिग्ध ऋणों के लिए संचय कीजिए।

- अदत्त वेतन ₹ 2,500 था। (2014)

हल

व्यापार एवं लाभ-हानि खाता

ऋणी (31 दिसम्बर, 2013 को समाप्त होने वाले वर्ष के लिए) धनी

आर्थिक चिट्ठा

(31 दिसम्बर, 2013 को)

![]()

प्रश्न 11.

निम्नलिखित तलपट से 31 मार्च, 2014 को समाप्त होने वाले वर्ष के लिए व्यापार खाता, लाभ-हानि खाता तथा उसी तिथि का आर्थिक चिट्ठा तैयार कीजिए।

समायोजनाएँ

- अन्तिम रहतिया ₹ 1,500।

- मशीन पर 5% प्रतिवर्ष की दर से हास काटिए।

- देनदारों पर 5% की दर से अप्राप्य एवं संदिग्ध (UPBoardSolutions.com) ऋणों के लिए संचय कीजिए।

- 2% की दर से देनदारों पर कटौती के लिए संचय कीजिए।

- ₹ 200 वेतन अदत्त है। (2015)

हल

व्यापार एवं लाभ-हानि खाता

ऋणी (31 मार्च, 2014 को समाप्त होने वाले वर्ष के लिए) धनी

![]()

आर्थिक चिट्ठा

(31 मार्च, 2014 को)

नोट डूबत ऋण के लिए संचय = 8000×5% = 8,000×5= ₹ 400

देनदारों पर कटौती के लिए 2% संचय = 8,000- 400 = ₹ 7,600

=7,600×2%=7,600×2 = ₹ 152

प्रश्न 12.

मैसर्स मंगतराम, संगतराम, जबलपुर वाले के निम्नलिखित तलपट से 31 दिसम्बर, 2013 को समाप्त होने वाले वर्ष के लिए व्यापार खाता, लाभ-हानि खाता एवं उसी तिथि का आर्थिक चिट्ठा तैयार कीजिए।

समायोजनाएँ

- 31 दिसम्बर, 2013 को अन्तिम रहतिये को मूल्य ₹ 16,000 था।

- मशीनरी पर 10% की देरे से ह्रास लगाना है।

- देनदारों पर 5% की दर से अशोध्य ऋणार्थ संचय बनाइए।

- अदत्त वेतन ₹ 2,000 है। (2013)

हल

व्यापार एवं लाभ-हानि खाता

ऋणी (31 दिसम्बर, 2013 को समाप्त होने वाले वर्ष के लिए) धनी

![]()

आर्थिक चिट्ठा

(31 दिसम्बर, 2013 को)

प्रश्न 13.

31 मार्च, 2017 को समाप्त होने वाले वर्ष के लिए ‘सागर ट्रेडर्स’ अन्तिम खाते निम्नांकित सूचनाओं के आधार पर बनाइए।

समायोजनाएँ

- अन्तिम रहतिया ₹ 32,000

- पूँजी पर 6% और आहरण पर 5% ब्याज लगाना है।

- पूर्वदत्त कर ₹ 300 और उपार्जित कमीशन 720 है।

- अशोध्य ऋण संचय देनदारों पर 25% किया जाना है। (2018)

हल

लाभ-हानि खाता

ऋणी (31 मार्च, 2017 को समाप्त होने वाले वर्ष के लिए) धनी

आर्थिक चिट्ठा

(31 मार्च, 2017 को)

![]()

प्रश्न 14.

31 मार्च, 2015 को समाप्त होने वाले वित्तीय वर्ष के लिए ‘सिंह ट्रेडर्स’ के अन्तिम खाते निम्नांकित सूचनाओं के आधार पर बनाइए।

समायोजनाएँ

- अन्तिम रहतिया ₹21,4991

- ₹4,200 के उधार क्रय को नहीं लिखा गया है।

- ₹300 अशोध्य ऋण के अपलिखित कीजिए तथा ₹1,000 अशोध्य एवं संदिग्ध ऋण हेतु प्रावधान कीजिए।

- ₹2,000 फर्नीचर के क्रय को भूलवश क्रय बही में लिख दिया गया है।

हल

व्यापार एवं लाभ-हानि खाता

ऋणी (31 मार्च, 2015 को समाप्त होने वाले वर्ष के लिए) धनी

![]()

आर्थिक चिट्ठा

(31 मार्च, 2015 को)

We hope the UP Board Solutions for Class 10 Commerce Chapter 2 समायोजनाओं सहित अन्तिम खातेते help you. If you have any query regarding UP Board Solutions for Class 10 Commerce Chapter 2 समायोजनाओं सहित अन्तिम खातेते, drop a comment below and we will get back to you at the earliest.