UP Board Solutions for Class 10 Commerce Chapter 19 देशी बैंकर्स are the part of UP Board Solutions for Class 10 Commerce. Here we have given UP Board Solutions for Class 10 Commerce Chapter 19 देशी बैंकर्स.

| Board | UP Board |

| Class | Class 10 |

| Subject | Commerce |

| Chapter | Chapter 19 |

| Chapter Name | देशी बैंकर्स |

| Number of Questions Solved | 18 |

| Category | UP Board Solutions |

UP Board Solutions for Class 10 Commerce Chapter 19 देशी बैंकर्स

बहुविकल्पीय प्रश्न (1 अंक)

प्रश्न 1.

भारत में देशी बैंकर्स के कार्य हैं

(a) जमा स्वीकार करना

(b) ऋण देना

(c) हुण्डियों का व्यवसाय करना

(d) ये सभी

उत्तर:

(d) ये सभी

प्रश्न 2.

देशी बैंकर्स पर नियन्त्रण होता है

(a) केन्द्रीय सरकार का

(b) भारतीय रिज़र्व बैंक का

(c) भारतीय स्टेट बैंक का

(d) इनमें से कोई नहीं

उत्तर:

(d) इनमें से कोई नहीं

निश्चित उत्तरीय प्रश्न (1 अंक)

प्रश्न 1.

देशी बैंकर्स का कार्यक्षेत्र केवल शहरों/गाँवों तक ही सीमित रहता है।

उत्तर:

गाँवों तक

प्रश्न 2.

क्या देशी बैंकर्स की ब्याज दर ऊँची होती है?

उत्तर:

हाँ

प्रश्न 3.

सभी देशी बैंकर्स की कार्यप्रणाली समान होती है/भिन्न-भिन्न होती है।

उत्तर:

भिन्न-भिन्न होती है

![]()

प्रश्न 4.

क्या देशी बैंकर्स के पास पूँजी पर्याप्त मात्रा में उपलब्ध होती है?

उत्तर:

नहीं

प्रश्न 5.

देशी बैंकर्स भारतीय रिज़र्व बैंक के नियन्त्रण में हैं,नहीं हैं।

उत्तर:

नहीं हैं

प्रश्न 6.

क्या भारतीय ग्रामीण अर्थव्यवस्था में देशी बैंकर्स का महत्त्वपूर्ण स्थान है?

उत्तर:

हाँ

अतिलघु उत्तरीय प्रश्न (2 अंक)

प्रश्न 1.

देशी बैंकर्स से क्या आशय है?

उत्तर:

भारत की ग्रामीण अर्थव्यवस्था में देशी बैंकर्स का (UPBoardSolutions.com) महत्त्वपूर्ण स्थान होता है। ये बैंकर्स किसानों की आवश्यकताओं को पूर्ण करने के लिए अल्पकालीन, मध्यकालीन तथा दीर्घकालीन ऋण देते हैं। देशी बैंकरों को भारत में अलग-अलग स्थानों पर विभिन्न नामों से जाना जाता है।

प्रश्न 2.

देशी बैंकर्स की चार विशेषताएँ लिखिए। (2018)

उत्तर:

देशी बैंकर्स की चार विशेषताएँ निम्नलिखित हैं-

- सरल कार्य-प्रणाली देशी बैंकर्स के कार्य करने का तरीका सरल होता है। इससे ऋण लेने की प्रक्रिया भी सरलता व शीघ्रता से पूर्ण हो जाती है।

- भारतीय बहीखाता प्रणाली देशी बैंकर्स अपने हिसाब-किताब का लेखा भारतीय बहीखाता प्रणाली के अनुसार करते हैं।

- गोपनीयता देशी बैंकर्स अपने ग्राहकों के लेन-देन के (UPBoardSolutions.com) विवरणों की गोपनीयता बनाए रखते हैं, जिससे इनकी प्रतिष्ठा बनी रहती है।

- सीमित क्षेत्र इनके कार्य करने का क्षेत्र प्रायः गाँवों तक ही सीमित होता है।

![]()

प्रश्न 3.

देशी बैंकर्स के दो कार्य बताइए।

उत्तर:

देशी बैंकर्स के दो कार्य निम्नलिखित हैं-

- देशी बैंकर्स आवश्यकतानुसार जमाएँ स्वीकार करते हैं।

- देशी बैंकर्स ऋण प्रदान करते हैं।

प्रश्न 4.

देशी बैंकरों के चार गुण लिखिए। (2017)

उत्तर:

देशी बैंकरों के गुण निम्नलिखित हैं-

- बिना जमानत के ऋण प्रदान करना।

- उचित बीज एवं यन्त्रों की आपूर्ति करना।

- अनुत्पादक कार्यों हेतु ऋण प्रदान करना।

- सरल विधि द्वारा लेन-देन।

प्रश्न 5.

देशी बैंकर्स के चार दोष लिखिए। उत्तर देशी बैंकर्स के चार दोष निम्नलिखित हैं

- इनके द्वारा ऋणियों का शोषण किया जाता है।

- ये धोखापूर्ण कार्य-प्रणाली से कार्य करते हैं।

- इनकी कार्यप्रणाली दोषपूर्ण होती है।

- इनके पास पूँजी का अभाव रहता है।

![]()

लघु उत्तरीय प्रश्न (4 अंक)

प्रश्न 1.

देशी बैंकर्स क्या हैं? इनके दो दोषों का वर्णन कीजिए। (2012)

उत्तर:

देशी बैंकर्स से आशय भारत की ग्रामीण अर्थव्यवस्था में देशी बैंकर्स का अत्यन्त महत्त्वपूर्ण स्थान होता है। ये बैंकर्स किसानों की आवश्यकताओं को पूर्ण करने के लिए अल्पकालीन, मध्यकालीन तथा दीर्घकालीन ऋण प्रदान करते हैं। देशी बैंकर्स (UPBoardSolutions.com) को भारत में अलग-अलग स्थानों पर विभिन्न नामों से जाना जाता है।

भारतीय केन्द्रीय बैंक जाँच समिति (1929) के अनुसार, “देशी बैंकर वह व्यक्ति या व्यक्तिगत फर्म है, जो जमाओं को स्वीकार करती है, हुण्डियों में व्यापार करती है अथवा ऋण देने का कार्य करती है।”

भारतीय बैंकिंग आयोग (1972) के अनुसार, “वे व्यक्ति अथवा फर्म, जो निक्षेप स्वीकार करते हैं अथवा अपने व्यवसाय के लिए बैंक साख पर निर्भर करते हैं, संगठित मुद्रा बाजार से निकट का सम्बन्ध रखते हैं तथा वस्तुओं और सेवाओं के उत्पादन एवं वितरण के लिए अल्पकालीन साख-पत्रों की व्यवसाय करते हैं, ‘देशी बैंकर’ कहलाते हैं।”

देशी बैंकर्स के दोष देशी बैंकर्स के दो दोष निम्नलिखित हैं-

- बैंकिंग सिद्धान्तों की उपेक्षा देशी बैंकर्स बैंकिंग सिद्धान्तों की अवहेलना करते हैं। ये बिना जमानत के ही ऋण प्रदान कर देते हैं।

- ऋणियों का शोषण इनके द्वारा वसूल की जाने वाली ब्याज की दर अपेक्षाकृत अधिक होती है, जिससे ऋणियों का शोषण होता है।

प्रश्न 2.

देशी बैंकर्स के कार्यों का वर्णन कीजिए। (2012, 08)

उत्तर:

देशी बैंकर्स के कार्य देशी बैंकर्स के कार्य निम्नलिखित हैं-

1. जमा स्वीकार करना देशी बैंकर्स आवश्यकता के अनुसार जनता से जमा के रूप में धन स्वीकार करते हैं। ये इन जमाओं पर 9% से 15% तक ब्याज भी देते हैं। इस जमा राशि का भुगतान ग्राहक को माँगने पर तुरन्त कर दिया जाता है।

2. ऋण प्रदान करना देशी बैंकर्स का मुख्य कार्य ऋण प्रदान करना (UPBoardSolutions.com) होता है। ये किसानों, कारीगरों, मजदूरों, व्यापारियों, आदि को प्रत्येक प्रकार की जमानत पर ऋण देते हैं। ये उत्पादन कार्यों के साथ उपभोग कार्यों के लिए भी ऋण देते हैं। ये प्रतिज्ञा-पत्रों के आधार पर भी ऋण उपलब्ध करवाते हैं। इनकी ब्याज की दर जमानत के आधार पर तय की जाती है। इनकी ब्याज की दर 14% से 50% तक हो सकती है।

![]()

3. हुण्डियों का व्यवसाय करना देशी बैंकर्स हुण्डियों को खरीदने, बेचने व भुनाने की कार्य भी करते हैं। जिन देशी बैंकर्स की बाजार में अधिक प्रतिष्ठा होती है, उनकी हुण्डियाँ बाजार में अधिक बिकती हैं।

4. अन्य कार्य करना ये उपरोक्त कार्यों के अतिरिक्त अन्य कार्य भी करते हैं

- आयात-निर्यात में सहायता ये आयात-निर्यात के माल को बन्दरगाहों से देश में लाने तथा ले जाने के व्यय वहन करते हैं।

- धन हस्तान्तरण में सुविधा एक स्थान से दूसरे स्थान पर धन भेजने में देशी बैंकर्स सहायक होते हैं।

- परिकल्पना व्यापार करना ये परिकल्पना व्यापार अर्थात् सट्टा व्यापार करना; जैसे-सोना, चाँदी एवं शेयर्स, आदि में भी अपना धन लगाते हैं।

- अन्य वस्तुओं में व्यापार करना देशी बैंकर्स अनाज, घी, आदि कई वस्तुओं का व्यापार भी करते हैं।

दीर्घ उत्तरीय प्रश्न (8 अंक)

प्रश्न 1.

देशी बैंकर्स के कार्यों, गुण एवं दोषों का वर्णन कीजिए। (2008)

उत्तर:

देशी बैंकर्स के कार्य

देशी बैंकर्स के कार्य निम्नलिखित हैं-

1. जमा स्वीकार करना देशी बैंकर्स आवश्यकता के अनुसार जनता से जमा के रूप में धन स्वीकार करते हैं। ये इन जमाओं पर 9% से 15% तक ब्याज भी देते हैं। इस जमा राशि का भुगतान ग्राहक को माँगने पर तुरन्त कर दिया जाता है।

2. ऋण प्रदान करना देशी बैंकर्स का मुख्य कार्य ऋण प्रदान करना होता है। ये किसानों, कारीगरों, मजदूरों, व्यापारियों, आदि को प्रत्येक प्रकार की जमानत पर ऋण देते हैं। ये उत्पादन कार्यों के साथ उपभोग कार्यों के लिए भी ऋण देते हैं। ये प्रतिज्ञा-पत्रों (UPBoardSolutions.com) के आधार पर भी ऋण उपलब्ध करवाते हैं। इनकी ब्याज की दर जमानत के आधार पर तय की जाती है। इनकी ब्याज की दर 14% से 50% तक हो सकती है।

![]()

3. हुण्डियों का व्यवसाय करना देशी बैंकर्स हुण्डियों को खरीदने, बेचने व भुनाने की कार्य भी करते हैं। जिन देशी बैंकर्स की बाजार में अधिक प्रतिष्ठा होती है, उनकी हुण्डियाँ बाजार में अधिक बिकती हैं।

4. अन्य कार्य करना ये उपरोक्त कार्यों के अतिरिक्त अन्य कार्य भी करते हैं

- आयात-निर्यात में सहायता ये आयात-निर्यात के माल को बन्दरगाहों से देश में लाने तथा ले जाने के व्यय वहन करते हैं।

- धन हस्तान्तरण में सुविधा एक स्थान से दूसरे स्थान पर धन भेजने में देशी बैंकर्स सहायक होते हैं।

- परिकल्पना व्यापार करना ये परिकल्पना व्यापार अर्थात् सट्टा व्यापार करना; जैसे-सोना, चाँदी एवं शेयर्स, आदि में भी अपना धन लगाते हैं।

- अन्य वस्तुओं में व्यापार करना देशी बैंकर्स अनाज, घी, आदि कई वस्तुओं का व्यापार भी करते हैं।

देशी बैंकर्स के गुण एवं दोष

देशी बैंकर्स के गुण देशी बैंकर्स के प्रमुख गुण निम्नलिखित होते हैं-

- बिना जमानत के ऋण प्रदान करना ये किसानों, कारीगरों, व्यापारियों, आदि को व्यक्तिगत जमानत के आधार पर ऋण प्रदान करते हैं। ये उन्हें अपने पास किसी वस्तु को धरोहर के रूप में रखने के लिए बाध्य नहीं करते हैं।

- कार्य-प्रणाली सरल और लचीली इनकी कार्यप्रणाली सरल और (UPBoardSolutions.com) लचीली होती है, जिससे अशिक्षित व्यक्ति भी इससे सरलतापूर्वक लेन-देन कर सकता है।

- बीज, खाद व यन्त्र, आदि की सुविधा देना देशी बैंकर्स किसानों के लिए बीज, खाद व कृषि यन्त्रों, आदि को उचित मूल्य पर उपलब्ध करवाते हैं व उन्हें आवश्यक ऋण भी प्रदान करते हैं।

- गोपनीयता इनके द्वारा किए गए लेन-देन को गोपनीय रखा जाता है।

- अनुत्पादक कार्यों के लिए ऋण देना देशी बैंकर्स निर्धन, गरीब किसानों व कारीगरों को उनके सामाजिक उत्सवों; जैसे-विवाह, मुण्डन, श्राद्ध, मृत्यु भोज, आदि अनुत्पादक कार्यों के लिए भी ऋण प्रदान करते हैं।

- कुटीर उद्योगों के लिए ऋण ये कुटीर उद्योगों; जैसे-मछलीपालन, मुर्गीपालन, आदि के लिए भी ऋण प्रदान करके इनके विकास में सहायक होते हैं।

- किस्तों में भुगतान स्वीकार करना देशी बैंकर्स ऋण का भुगतान ऋणी की सुविधानुसार सरल किस्तों में प्राप्त करते हैं।

- माल का क्रय करना ये किसानों की फसल उचित मूल्य पर क्रय करके उन्हें मण्डी या बाजार में जाने की परेशानी से बचाते हैं।

- घरेलू उद्योगों को पूँजी प्रदान करना ये घरेलू उद्योगों को चलाने हेतु ऋण प्रदान करते हैं।

![]()

देशी बैंकर्स के दोष/कमियाँ देशी बैंकर्स के दोष/कमियाँ निम्नलिखित हैं

- बैंकिंग सिद्धान्तों की उपेक्षा देशी बैंकर्स बैंकिंग सिद्धान्तों की अवहेलना करते हैं। ये बिना जमानत के ही ऋण प्रदान कर देते हैं।

- ऊँची ब्याज दर इनके द्वारा वसूल की जाने वाली ब्याज की दर अपेक्षाकृत अधिक एवं चक्रवृद्धि ब्याज दर होती है, जिससे ऋणियों का शोषण होता है।

- धोखापूर्ण कार्य-प्रणाली इस कार्य-पद्धति में धोखेबाजी की सम्भावना अधिक रहती है, क्योंकि इसमें लेन-देन करने वाले सभी ग्राहक अशिक्षित होते हैं। देशी बैंकर्स ऋण देते समय अनुचित व्यवहार करते हैं।

- दोषपूर्ण कार्य-प्रणाली यह प्रणाली शोषण एवं धोखेबाजी के कार्यों से (UPBoardSolutions.com) भरपूर है। इसमें ऋण लेने वालों के साथ अनुचित व्यवहार किया जाता है।

- पूँजी का अभाव इनके पास पर्याप्त पूँजी का अभाव पाया जाता है, जिससे किसानों को उनकी आवश्यकता के समय पर्याप्त मात्रा में ऋण उपलब्ध नहीं हो पाता है।

- सामाजिक बुराइयों को बढ़ावा ये उपभोग कार्यों के लिए भी ऋण देते हैं, जिससे लोगों में अपव्ययिता व फिजूलखर्ची में वृद्धि होती है। अत: इससे सामाजिक बुराइयों को भी बढ़ावा मिलता है।

- मजदूरी लेना ये किसानों व अन्य ऋणियों से विवाह आदि के अवसर पर मजदूरी या बेगार भी लेते हैं।

- परिकल्पना अथवा सट्टे का कार्य करना इनके द्वारा सट्टे का कार्य करने से इनकी बैंकिंग कार्यक्षमता में कमी होती है।

- खातों का अप्रकाशन देशी बैंकर्स खातों का नियमित रूप से अंकेक्षण नहीं करते हैं व खातों की सूचनाओं का प्रकाशन भी नहीं करते हैं, जिससे इनकी आर्थिक स्थिति के बारे में जानकारी नहीं मिल पाती है।

- परम्परागत कार्य-प्रणाली देशी बैंकर्स द्वारा परम्परागत आधार पर कार्य किया जाता है, जिससे इनका निरीक्षण भी नहीं किया जा सकता है।

- जमाओं को प्रोत्साहन प्रदान न करना ये लोगों की बचत को जमा कराने के लिए प्रोत्साहित नहीं करते हैं।

- सरकारी अनियन्त्रण देशी बैंकर्स पर सरकारी नियन्त्रण नहीं होने के कारण ये मनमानी करते हैं।

![]()

प्रश्न 2.

देशी बैंकर्स कौन होते हैं? भारत में देशी बैंकरों के गुण व दोषों का संक्षेप में वर्णन कीजिए। (2011)

उत्तर:

देशी बैंकर्स से आशय

देशी बैंकर्स से आशय भारत की ग्रामीण अर्थव्यवस्था में देशी बैंकर्स का अत्यन्त महत्त्वपूर्ण स्थान होता है। ये बैंकर्स किसानों की आवश्यकताओं को पूर्ण करने के लिए अल्पकालीन, मध्यकालीन तथा दीर्घकालीन ऋण प्रदान करते हैं। देशी बैंकर्स को भारत में अलग-अलग स्थानों पर विभिन्न नामों से जाना जाता है।

भारतीय केन्द्रीय बैंक जाँच समिति (1929) के अनुसार, “देशी बैंकर वह व्यक्ति या व्यक्तिगत फर्म है, जो जमाओं को स्वीकार करती है, हुण्डियों में व्यापार करती है अथवा ऋण देने का कार्य करती है।”

भारतीय बैंकिंग आयोग (1972) के अनुसार, “वे व्यक्ति अथवा फर्म, जो निक्षेप स्वीकार (UPBoardSolutions.com) करते हैं अथवा अपने व्यवसाय के लिए बैंक साख पर निर्भर करते हैं, संगठित मुद्रा बाजार से निकट का सम्बन्ध रखते हैं तथा वस्तुओं और सेवाओं के उत्पादन एवं वितरण के लिए अल्पकालीन साख-पत्रों की व्यवसाय करते हैं, ‘देशी बैंकर’ कहलाते हैं।”

देशी बैंकर्स के दोषदेशी बैंकर्स के दो दोष निम्नलिखित हैं-

- बैंकिंग सिद्धान्तों की उपेक्षा देशी बैंकर्स बैंकिंग सिद्धान्तों की अवहेलना करते हैं। ये बिना जमानत के ही ऋण प्रदान कर देते हैं।

- ऋणियों का शोषण इनके द्वारा वसूल की जाने वाली ब्याज की दर अपेक्षाकृत अधिक होती है, जिससे ऋणियों का शोषण होता है।

देशी बैंकर्स के गुण देशी बैंकर्स के प्रमुख गुण निम्नलिखित होते हैं-

- बिना जमानत के ऋण प्रदान करना ये किसानों, कारीगरों, व्यापारियों, आदि को व्यक्तिगत जमानत के आधार पर ऋण प्रदान करते हैं। ये उन्हें अपने पास किसी वस्तु को धरोहर के रूप में रखने के लिए बाध्य नहीं करते हैं।

- कार्य-प्रणाली सरल और लचीली इनकी कार्यप्रणाली सरल और लचीली होती है, जिससे अशिक्षित व्यक्ति भी इससे सरलतापूर्वक लेन-देन कर सकता है।

- बीज, खाद व यन्त्र, आदि की सुविधा देना देशी बैंकर्स किसानों के लिए बीज, खाद व कृषि यन्त्रों, आदि को उचित मूल्य पर उपलब्ध करवाते हैं व उन्हें आवश्यक ऋण भी प्रदान करते हैं।

- गोपनीयता इनके द्वारा किए गए लेन-देन को गोपनीय रखा जाता है।

- अनुत्पादक कार्यों के लिए ऋण देना देशी बैंकर्स निर्धन, गरीब किसानों व कारीगरों को उनके सामाजिक उत्सवों; जैसे-विवाह, मुण्डन, श्राद्ध, मृत्यु भोज, आदि अनुत्पादक कार्यों के लिए भी ऋण प्रदान करते हैं।

- कुटीर उद्योगों के लिए ऋण ये कुटीर उद्योगों; जैसे-मछलीपालन, मुर्गीपालन, आदि के लिए भी ऋण प्रदान करके इनके विकास में सहायक होते हैं।

- किस्तों में भुगतान स्वीकार करना देशी बैंकर्स ऋण का भुगतान ऋणी की (UPBoardSolutions.com) सुविधानुसार सरल किस्तों में प्राप्त करते हैं।

- माल का क्रय करना ये किसानों की फसल उचित मूल्य पर क्रय करके उन्हें मण्डी या बाजार में जाने की परेशानी से बचाते हैं।

- घरेलू उद्योगों को पूँजी प्रदान करना ये घरेलू उद्योगों को चलाने हेतु ऋण प्रदान करते हैं।

![]()

देशी बैंकर्स के दोष/कमियाँ देशी बैंकर्स के दोष/कमियाँ निम्नलिखित हैं

- बैंकिंग सिद्धान्तों की उपेक्षा देशी बैंकर्स बैंकिंग सिद्धान्तों की अवहेलना करते हैं। ये बिना जमानत के ही ऋण प्रदान कर देते हैं।

- ऊँची ब्याज दर इनके द्वारा वसूल की जाने वाली ब्याज की दर अपेक्षाकृत अधिक एवं चक्रवृद्धि ब्याज दर होती है, जिससे ऋणियों का शोषण होता है।

- धोखापूर्ण कार्य-प्रणाली इस कार्य-पद्धति में धोखेबाजी की सम्भावना अधिक रहती है, क्योंकि इसमें लेन-देन करने वाले सभी ग्राहक अशिक्षित होते हैं। देशी बैंकर्स ऋण देते समय अनुचित व्यवहार करते हैं।

- दोषपूर्ण कार्य-प्रणाली यह प्रणाली शोषण एवं धोखेबाजी के कार्यों से भरपूर है। इसमें ऋण लेने वालों के साथ अनुचित व्यवहार किया जाता है।

- पूँजी का अभाव इनके पास पर्याप्त पूँजी का अभाव पाया जाता है, जिससे किसानों (UPBoardSolutions.com) को उनकी आवश्यकता के समय पर्याप्त मात्रा में ऋण उपलब्ध नहीं हो पाता है।

- सामाजिक बुराइयों को बढ़ावा ये उपभोग कार्यों के लिए भी ऋण देते हैं, जिससे लोगों में अपव्ययिता व फिजूलखर्ची में वृद्धि होती है। अत: इससे सामाजिक बुराइयों को भी बढ़ावा मिलता है।

- मजदूरी लेना ये किसानों व अन्य ऋणियों से विवाह आदि के अवसर पर मजदूरी या बेगार भी लेते हैं।

- परिकल्पना अथवा सट्टे का कार्य करना इनके द्वारा सट्टे का कार्य करने से इनकी बैंकिंग कार्यक्षमता में कमी होती है।

- खातों का अप्रकाशन देशी बैंकर्स खातों का नियमित रूप से अंकेक्षण नहीं करते हैं व खातों की सूचनाओं का प्रकाशन भी नहीं करते हैं, जिससे इनकी आर्थिक स्थिति के बारे में जानकारी नहीं मिल पाती है।

- परम्परागत कार्य-प्रणाली देशी बैंकर्स द्वारा परम्परागत आधार पर कार्य किया जाता है, जिससे इनका निरीक्षण भी नहीं किया जा सकता है।

- जमाओं को प्रोत्साहन प्रदान न करना ये लोगों की बचत को जमा कराने के लिए प्रोत्साहित नहीं करते हैं।

- सरकारी अनियन्त्रण देशी बैंकर्स पर सरकारी नियन्त्रण नहीं होने के कारण ये मनमानी करते हैं।

![]()

प्रश्न 3.

देशी बैंकर्स से क्या आशय है? देशी बैंकर्स व आधुनिक बैंकर्स में क्या अन्तर है? देशी बैंकर्स के महत्त्व का भी वर्णन कीजिए। (2012)

उत्तर:

देशी बैंकर्स से आशय

देशी बैंकर्स से आशय भारत की ग्रामीण अर्थव्यवस्था में देशी बैंकर्स का अत्यन्त महत्त्वपूर्ण स्थान होता है। ये बैंकर्स किसानों की आवश्यकताओं को पूर्ण करने के लिए अल्पकालीन, मध्यकालीन तथा दीर्घकालीन ऋण प्रदान करते हैं। देशी बैंकर्स को भारत में अलग-अलग स्थानों पर विभिन्न नामों से जाना जाता है।

भारतीय केन्द्रीय बैंक जाँच समिति (1929) के अनुसार, “देशी बैंकर वह व्यक्ति या व्यक्तिगत फर्म है, जो जमाओं को स्वीकार करती है, हुण्डियों में व्यापार करती है अथवा ऋण देने का कार्य करती है।”

भारतीय बैंकिंग आयोग (1972) के अनुसार, “वे व्यक्ति अथवा फर्म, जो निक्षेप स्वीकार करते हैं अथवा अपने व्यवसाय के लिए बैंक साख पर निर्भर करते हैं, संगठित मुद्रा बाजार से निकट का सम्बन्ध रखते हैं तथा वस्तुओं और सेवाओं के उत्पादन एवं वितरण के लिए अल्पकालीन साख-पत्रों की व्यवसाय करते हैं, ‘देशी बैंकर’ कहलाते हैं।”

देशी बैंकर्स के दोष देशी बैंकर्स के दो दोष निम्नलिखित हैं-

- बैंकिंग सिद्धान्तों की उपेक्षा देशी बैंकर्स बैंकिंग सिद्धान्तों की अवहेलना करते हैं। ये बिना जमानत के ही ऋण प्रदान कर देते हैं।

- ऋणियों का शोषण इनके द्वारा वसूल की जाने वाली ब्याज की दर अपेक्षाकृत अधिक होती है, जिससे ऋणियों का शोषण होता है।

![]()

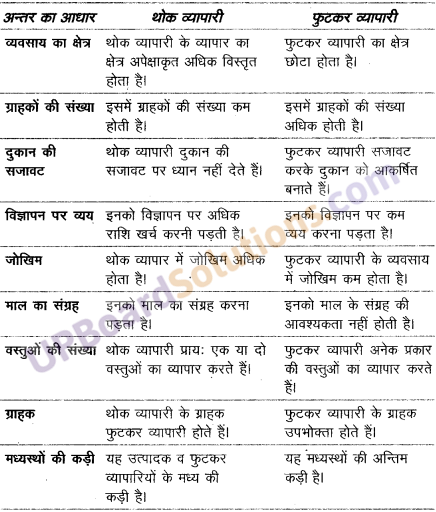

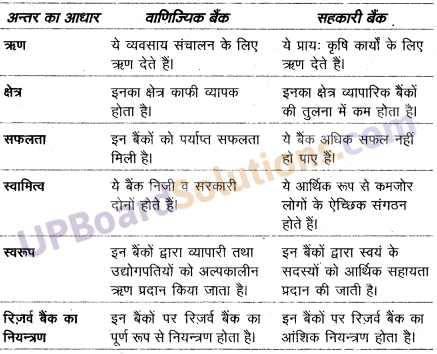

देशी बैंकर्स एवं आधुनिक बैंकर्स में अन्तर

ग्रामीण अर्थव्यवस्था में देशी बैंकर्स का महत्त्व देशी बैंकर्स की भूमिका को निम्नलिखित बिन्दुओं द्वारा स्पष्ट किया गया है

- कृषि विकास में सहायक देशी बैंकर्स मुख्य रूप से किसानों को ऋण प्रदान करते हैं। इस ऋण के माध्यम से किसान अपनी आवश्यकतानुसार वस्तुओं को सरलता से प्राप्त कर लेते हैं, जिससे कृषि विकास सुलभ हो जाता है।

- जमाएँ स्वीकार करना ये बैंकर्स जनता की जमाओं को भी स्वीकार करते हैं। ये किसानों की बचतों को जमा करके उन्हें सुरक्षित रखते हैं। साथ ही ये इन जमाओं पर ब्याज भी देते हैं।

- सरल कार्य-प्रणाली देशी बैंकर्स की कार्यप्रणाली को एक साधारण व्यक्ति भी समझ सकता है। इससे किसानों को ऋण लेने में शीघ्रता व सुलभता प्राप्त होती है।

- आपत्तिकाल में सहायक देशी बैंकर्स किसानों की आवश्यकता के समय हमेशा ऋण देने को तत्पर रहते हैं। इससे किसानों के आवश्यक कार्य समय पर पूर्ण हो जाते हैं।

- उपभोग हेतु ऋण की सुविधाएँ देशी बैंकर्स किसानों को दैनिक जीवन व सामाजिक कार्यों हेतु भी ऋण की सुविधा प्रदान करते हैं।

- उदार ऋण नीति देशी बैंकर्स किसानों को ऋण प्रदान करने में अनावश्यक (UPBoardSolutions.com) औपचारिकताएँ नहीं करते हैं। ये किसानों को बिना जमानत के ऋण प्रदान कर देते हैं।

- आधुनिक बैंकों की सुविधाएँ ये बैंकर्स अन्य व्यापारिक बैंकों से भी लेन-देन का कार्य करते हैं, जिससे इनके ग्राहकों को आधुनिक बैंकों की सुविधाएँ सरलता से प्राप्त हो जाती हैं।

- कुटीर उद्योगों को सहायता देशी बैंकर्स कुटीर उद्योगों को संचालित करने व उनका विकास करने के लिए भी ऋण प्रदान करते हैं।

![]()

प्रश्न 4.

भारत की ग्रामीण अर्थव्यवस्था में देशी बैंकर्स की भूमिका का परीक्षण कीजिए। (2007)

अथवा

ग्रामीण अर्थव्यवस्था में देशी बैंकर्स की भूमिका का वर्णन कीजिए।

उत्तर:

भारत एक कृषिप्रधान देश है। भारत के अधिकतर किसान गरीब होते हैं। यहाँ के किसान वित्त व्यवस्था के लिए साहूकारों पर निर्भर रहते हैं। भारत में प्राचीनकाल से ही उधार लेन-देन की प्रथा प्रचलन में थी। भारत के ग्रामीण क्षेत्रों में आधुनिक बैंकों का विकास नहीं होने के कारण (UPBoardSolutions.com) किसानों को देशी बैंकर्स पर ही निर्भर रहना पड़ता है। भारत में कृषि साख की 20% पूर्ति देशी बैंकरों द्वारा की जाती है। ये बैंकर्स किसानों को बीज, खाद, कृषि उपकरण, आदि को खरीदने के लिए ऋण प्रदान करते हैं। ये बैंकर्स या संस्था किसानों को उनकी आवश्यकतानुसार समय-समय पर ऋण उपलब्ध करवाते हैं।

ग्रामीण अर्थव्यवस्था में देशी बैंकर्स की भूमिका (महत्त्व)

देशी बैंकर्स से आशय

देशी बैंकर्स एवं आधुनिक बैंकर्स में अन्तर

ग्रामीण अर्थव्यवस्था में देशी बैंकर्स का महत्त्व देशी बैंकर्स की भूमिका को निम्नलिखित बिन्दुओं द्वारा स्पष्ट किया गया है

- कृषि विकास में सहायक देशी बैंकर्स मुख्य रूप से किसानों को ऋण प्रदान करते हैं। इस ऋण के माध्यम से किसान अपनी आवश्यकतानुसार वस्तुओं को सरलता से प्राप्त कर लेते हैं, जिससे कृषि विकास सुलभ हो जाता है।

- जमाएँ स्वीकार करना ये बैंकर्स जनता की जमाओं को भी स्वीकार करते हैं। ये किसानों की बचतों को जमा करके उन्हें सुरक्षित रखते हैं। साथ ही ये इन जमाओं पर ब्याज भी देते हैं।

- सरल कार्य-प्रणाली देशी बैंकर्स की कार्यप्रणाली को एक साधारण व्यक्ति भी समझ सकता है। इससे किसानों को ऋण लेने में शीघ्रता व सुलभता प्राप्त होती है।

- आपत्तिकाल में सहायक देशी बैंकर्स किसानों की आवश्यकता के समय हमेशा (UPBoardSolutions.com) ऋण देने को तत्पर रहते हैं। इससे किसानों के आवश्यक कार्य समय पर पूर्ण हो जाते हैं।

- उपभोग हेतु ऋण की सुविधाएँ देशी बैंकर्स किसानों को दैनिक जीवन व सामाजिक कार्यों हेतु भी ऋण की सुविधा प्रदान करते हैं।

- उदार ऋण नीति देशी बैंकर्स किसानों को ऋण प्रदान करने में अनावश्यक औपचारिकताएँ नहीं करते हैं। ये किसानों को बिना जमानत के ऋण प्रदान कर देते हैं।

- आधुनिक बैंकों की सुविधाएँ ये बैंकर्स अन्य व्यापारिक बैंकों से भी लेन-देन का कार्य करते हैं, जिससे इनके ग्राहकों को आधुनिक बैंकों की सुविधाएँ सरलता से प्राप्त हो जाती हैं।

- कुटीर उद्योगों को सहायता देशी बैंकर्स कुटीर उद्योगों को संचालित करने व उनका विकास करने के लिए भी ऋण प्रदान करते हैं।

![]()

प्रश्न 5.

‘देशी बैंकर’ पर एक लेख लिखिए। (2017)

उत्तर:

देशी बैंकर्स

देशी बैंकर्स से आशय भारत की ग्रामीण अर्थव्यवस्था में देशी बैंकर्स का अत्यन्त महत्त्वपूर्ण स्थान होता है। ये बैंकर्स किसानों की आवश्यकताओं को पूर्ण करने के लिए अल्पकालीन, मध्यकालीन तथा दीर्घकालीन ऋण प्रदान करते हैं। देशी बैंकर्स को भारत में अलग-अलग स्थानों पर विभिन्न नामों से जाना जाता है।

भारतीय केन्द्रीय बैंक जाँच समिति (1929) के अनुसार, “देशी बैंकर वह व्यक्ति या व्यक्तिगत फर्म है, जो जमाओं को स्वीकार करती है, हुण्डियों में व्यापार करती है अथवा ऋण देने का कार्य करती है।”

भारतीय बैंकिंग आयोग (1972) के अनुसार, “वे व्यक्ति अथवा फर्म, जो निक्षेप स्वीकार करते हैं अथवा अपने व्यवसाय के लिए बैंक साख पर निर्भर करते हैं, संगठित मुद्रा बाजार से निकट का सम्बन्ध रखते हैं तथा वस्तुओं और सेवाओं के उत्पादन एवं वितरण के लिए अल्पकालीन (UPBoardSolutions.com) साख-पत्रों की व्यवसाय करते हैं, ‘देशी बैंकर’ कहलाते हैं।”

देशी बैंकर्स के दोषदेशी बैंकर्स के दो दोष निम्नलिखित हैं-

- बैंकिंग सिद्धान्तों की उपेक्षा देशी बैंकर्स बैंकिंग सिद्धान्तों की अवहेलना करते हैं। ये बिना जमानत के ही ऋण प्रदान कर देते हैं।

- ऋणियों का शोषण इनके द्वारा वसूल की जाने वाली ब्याज की दर अपेक्षाकृत अधिक होती है, जिससे ऋणियों का शोषण होता है।

देशी बैंकर्स के कार्य

देशी बैंकर्स के कार्य देशी बैंकर्स के कार्य निम्नलिखित हैं-

1. जमा स्वीकार करना देशी बैंकर्स आवश्यकता के अनुसार जनता से जमा के रूप में धन स्वीकार करते हैं। ये इन जमाओं पर 9% से 15% तक ब्याज भी देते हैं। इस जमा राशि का भुगतान ग्राहक को माँगने पर तुरन्त कर दिया जाता है।

2. ऋण प्रदान करना देशी बैंकर्स का मुख्य कार्य ऋण प्रदान करना होता है। ये किसानों, कारीगरों, मजदूरों, व्यापारियों, आदि को प्रत्येक प्रकार की जमानत पर ऋण देते हैं। ये उत्पादन कार्यों के साथ उपभोग कार्यों के लिए भी ऋण देते हैं। ये प्रतिज्ञा-पत्रों के आधार पर भी ऋण उपलब्ध करवाते हैं। इनकी ब्याज की दर जमानत के आधार पर तय की जाती है। इनकी ब्याज की दर 14% से 50% तक हो सकती है।

3. हुण्डियों का व्यवसाय करना देशी बैंकर्स हुण्डियों को खरीदने, बेचने व भुनाने की कार्य भी करते हैं। जिन देशी बैंकर्स की बाजार में अधिक प्रतिष्ठा होती है, उनकी हुण्डियाँ बाजार में अधिक बिकती हैं।

4. अन्य कार्य करना ये उपरोक्त कार्यों के अतिरिक्त अन्य कार्य भी करते हैं

- आयात-निर्यात में सहायता ये आयात-निर्यात के माल को बन्दरगाहों से देश में लाने तथा ले जाने के व्यय वहन करते हैं।

- धन हस्तान्तरण में सुविधा एक स्थान से दूसरे स्थान पर धन भेजने में देशी बैंकर्स सहायक होते हैं।

- परिकल्पना व्यापार करना ये परिकल्पना व्यापार अर्थात् सट्टा व्यापार करना; जैसे-सोना, चाँदी एवं शेयर्स, आदि में भी अपना धन लगाते हैं।

- अन्य वस्तुओं में व्यापार करना देशी बैंकर्स अनाज, घी, आदि कई वस्तुओं का व्यापार भी करते हैं।

![]()

दीर्घ उत्तरीय प्रश्न (8 अंक)

देशी बैंकर्स के गुण व दोष

देशी बैंकर्स से आशय

देशी बैंकर्स से आशय भारत की ग्रामीण अर्थव्यवस्था में देशी बैंकर्स का अत्यन्त महत्त्वपूर्ण स्थान होता है। ये बैंकर्स किसानों की आवश्यकताओं को पूर्ण करने के लिए अल्पकालीन, मध्यकालीन तथा दीर्घकालीन ऋण प्रदान करते हैं। देशी बैंकर्स को भारत में अलग-अलग स्थानों पर विभिन्न नामों से जाना जाता है।

भारतीय केन्द्रीय बैंक जाँच समिति (1929) के अनुसार, “देशी बैंकर वह व्यक्ति या व्यक्तिगत फर्म है, जो जमाओं को स्वीकार करती है, हुण्डियों में व्यापार करती है अथवा ऋण देने का कार्य करती है।”

भारतीय बैंकिंग आयोग (1972) के अनुसार, “वे व्यक्ति अथवा फर्म, जो निक्षेप स्वीकार करते हैं अथवा अपने व्यवसाय के लिए बैंक साख पर निर्भर करते हैं, संगठित मुद्रा बाजार से निकट का सम्बन्ध रखते हैं तथा वस्तुओं और सेवाओं के उत्पादन एवं वितरण के (UPBoardSolutions.com) लिए अल्पकालीन साख-पत्रों की व्यवसाय करते हैं, ‘देशी बैंकर’ कहलाते हैं।”

देशी बैंकर्स के दोषदेशी बैंकर्स के दो दोष निम्नलिखित हैं-

- बैंकिंग सिद्धान्तों की उपेक्षा देशी बैंकर्स बैंकिंग सिद्धान्तों की अवहेलना करते हैं। ये बिना जमानत के ही ऋण प्रदान कर देते हैं।

- ऋणियों का शोषण इनके द्वारा वसूल की जाने वाली ब्याज की दर अपेक्षाकृत अधिक होती है, जिससे ऋणियों का शोषण होता है।

देशी बैंकर्स के गुण देशी बैंकर्स के प्रमुख गुण निम्नलिखित होते हैं-

- बिना जमानत के ऋण प्रदान करना ये किसानों, कारीगरों, व्यापारियों, आदि को व्यक्तिगत जमानत के आधार पर ऋण प्रदान करते हैं। ये उन्हें अपने पास किसी वस्तु को धरोहर के रूप में रखने के लिए बाध्य नहीं करते हैं।

- कार्य-प्रणाली सरल और लचीली इनकी कार्यप्रणाली सरल और लचीली होती है, जिससे अशिक्षित व्यक्ति भी इससे सरलतापूर्वक लेन-देन कर सकता है।

- बीज, खाद व यन्त्र, आदि की सुविधा देना देशी बैंकर्स किसानों के लिए बीज, खाद व कृषि यन्त्रों, आदि को उचित मूल्य पर उपलब्ध करवाते हैं व उन्हें आवश्यक ऋण भी प्रदान करते हैं।

- गोपनीयता इनके द्वारा किए गए लेन-देन को गोपनीय रखा जाता है।

- अनुत्पादक कार्यों के लिए ऋण देना देशी बैंकर्स निर्धन, गरीब किसानों व कारीगरों को उनके सामाजिक उत्सवों; जैसे-विवाह, मुण्डन, श्राद्ध, मृत्यु भोज, आदि अनुत्पादक कार्यों के लिए भी ऋण प्रदान करते हैं।

- कुटीर उद्योगों के लिए ऋण ये कुटीर उद्योगों; जैसे-मछलीपालन, मुर्गीपालन, आदि के लिए भी ऋण प्रदान करके इनके विकास में सहायक होते हैं।

- किस्तों में भुगतान स्वीकार करना देशी बैंकर्स ऋण का भुगतान ऋणी की सुविधानुसार सरल किस्तों में प्राप्त करते हैं।

- माल का क्रय करना ये किसानों की फसल उचित मूल्य पर क्रय करके उन्हें मण्डी या बाजार में जाने की परेशानी से बचाते हैं।

- घरेलू उद्योगों को पूँजी प्रदान करना ये घरेलू उद्योगों को चलाने हेतु ऋण प्रदान करते हैं।

देशी बैंकर्स के दोष/कमियाँ देशी बैंकर्स के दोष/कमियाँ निम्नलिखित हैं-

![]()

- बैंकिंग सिद्धान्तों की उपेक्षा देशी बैंकर्स बैंकिंग सिद्धान्तों की अवहेलना करते हैं। ये बिना जमानत के ही ऋण प्रदान कर देते हैं।

- ऊँची ब्याज दर इनके द्वारा वसूल की जाने वाली ब्याज की दर अपेक्षाकृत अधिक एवं चक्रवृद्धि ब्याज दर होती है, जिससे ऋणियों का शोषण होता है।

- धोखापूर्ण कार्य-प्रणाली इस कार्य-पद्धति में धोखेबाजी की सम्भावना अधिक रहती है, क्योंकि इसमें लेन-देन करने वाले सभी ग्राहक अशिक्षित होते हैं। देशी बैंकर्स ऋण देते समय अनुचित व्यवहार करते हैं।

- दोषपूर्ण कार्य-प्रणाली यह प्रणाली शोषण एवं धोखेबाजी के कार्यों से भरपूर है। इसमें ऋण लेने वालों के साथ अनुचित व्यवहार किया जाता है।

- पूँजी का अभाव इनके पास पर्याप्त पूँजी का अभाव पाया जाता है, जिससे किसानों को उनकी आवश्यकता के समय पर्याप्त मात्रा में ऋण उपलब्ध नहीं हो पाता है।

- सामाजिक बुराइयों को बढ़ावा ये उपभोग कार्यों के लिए भी ऋण देते हैं, जिससे लोगों में अपव्ययिता व फिजूलखर्ची में वृद्धि होती है। अत: इससे सामाजिक बुराइयों को भी बढ़ावा मिलता है।

- मजदूरी लेना ये किसानों व अन्य ऋणियों से विवाह आदि के अवसर पर मजदूरी या बेगार भी लेते हैं।

- परिकल्पना अथवा सट्टे का कार्य करना इनके द्वारा सट्टे का कार्य करने से इनकी बैंकिंग कार्यक्षमता में कमी होती है।

- खातों का अप्रकाशन देशी बैंकर्स खातों का नियमित रूप से अंकेक्षण नहीं करते हैं व खातों की सूचनाओं का प्रकाशन भी नहीं करते हैं, जिससे इनकी आर्थिक स्थिति के बारे में जानकारी नहीं मिल पाती है।

- परम्परागत कार्य-प्रणाली देशी बैंकर्स द्वारा परम्परागत आधार पर कार्य किया (UPBoardSolutions.com) जाता है, जिससे इनका निरीक्षण भी नहीं किया जा सकता है।

- जमाओं को प्रोत्साहन प्रदान न करना ये लोगों की बचत को जमा कराने के लिए प्रोत्साहित नहीं करते हैं।

- सरकारी अनियन्त्रण देशी बैंकर्स पर सरकारी नियन्त्रण नहीं होने के कारण ये मनमानी करते हैं।

We hope the UP Board Solutions for Class 10 Commerce Chapter 19 देशी बैंकर्स, कार्य एवं महत्त्व help you. If you have any query regarding UP Board Solutions for Class 10 Commerce Chapter 19 देशी बैंकर्स, drop a comment below and we will get back to you at the earliest.